Los valores de los fertilizantes en el mercado argentino se siguen comercializando por debajo del valor de reposición debido al enfriamiento de la demanda cuando faltan pocas semanas para el inicio de la siembra de trigo y cebada 2026/27.

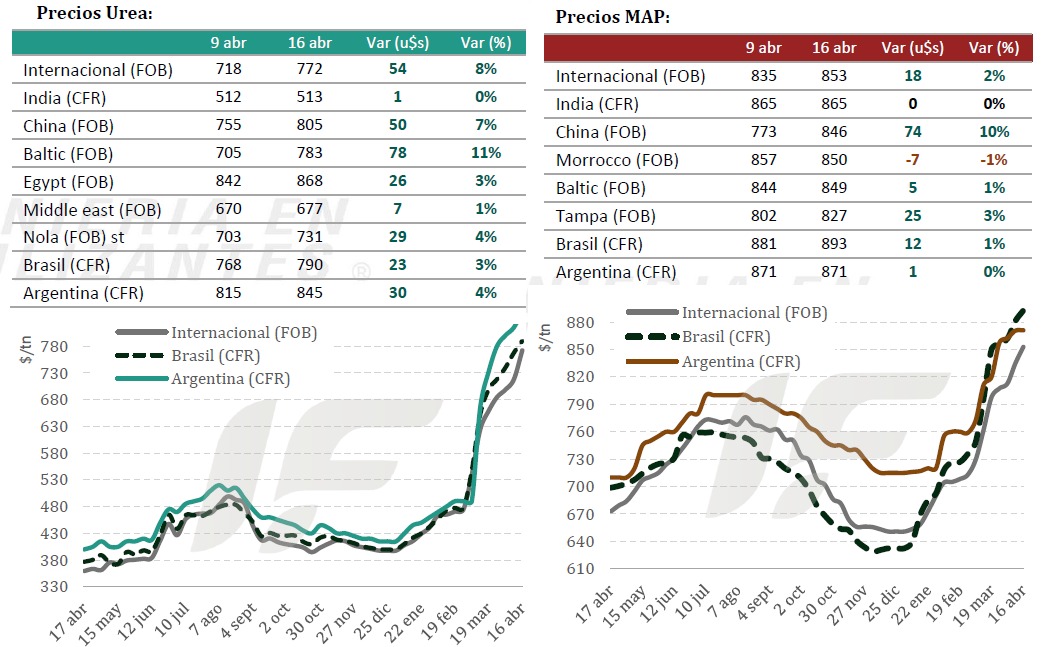

Los costos de importación de fertilizantes fosfatados han subido entre 190 y 200 u$s/tonelada desde principios de año. Actualmente, los precios ubican al fosfato diamónico (DAP) entre 870 y 890 u$s/tonelada CFR y al fosfato monoamónico (MAP) entre 880 y 910 u$s/tonelada CFR.

“Aunque existen ofertas de MAP provenientes de Rusia y Marruecos que alcanzan los 920 e incluso los 930 u$s/tonelada CFR, los importadores argentinos y uruguayos se niegan a convalidar estos niveles tan altos. Se reportaron algunas compras puntuales en niveles ligeramente más bajos –DAP a 860 u$s/tonelada CFR y MAP a 890 u$s/tonelada–, pero el volumen es muy reducido”, indica el informe semanal de mercado de la consultora IF Ingeniería en Fertilizantes.

En el mercado mayorista, las ventas están estancadas porque los productores se muestran reacios a convalidar precios elevados. “Como ejemplo, el MAP se vende internamente a unos 950 u$s/tonelada, lo cual está muy por debajo de los 1120 u$s/tonelada que costaría importarlo a los valores actuales”, remarca.

En cuanto a los precios de importación de la urea, esta semana el mercado argentino mostró una fuerte brecha entre lo que piden los vendedores y lo que aceptan los importadores.

“Las evaluaciones generales ubicaron a la urea en la Argentina en un rango más firme de 870 a 900 u$s/tonelada CFR, reflejando los niveles teóricamente negociables en el mercado. Mientras que las ofertas para nuevos cargamentos (‘fresh shipments’) se han disparado muy por encima de los 900 u$s/tonelada CFR”, apunta el informe.

“En contraste, la disposición a pagar por parte de los importadores es mucho menor, marcando un límite máximo de interés de compra de 800 u$s/tonelada CFR. De hecho, ofertas de cargamentos flotantes a 830-840 u$s/tonelada CFR presentadas recientemente no lograron tracción ni concretaron negocios”, añade.

El documento indica que los importadores muestran poco interés ante los altos valores internacionales: se espera que se enfoquen en adquirir producto de fabricación nacional y en utilizar el inventario local ya existente.

“Se espera la llegada inminente de unas 25,000 toneladas de urea importada con precios que serán significativamente más altos que los niveles del mercado nacional”, advierte.

La urea se vende internamente a un valor mayorista de 880-900 u$s/tonelada, por debajo del valor de reposición, que está estimado en 1050 u$s/tonelada.

“Se observa una resistencia a pagar la UREA por encima de los 900 u$s/tonelada, explicado exclusivamente por los costos de producción de trigo. Los productores argentinos están comprando menos, las ventas minoristas cayeron respecto al año anterior y los retrasos en las compras advierten sobre posibles cuellos de botella logísticos a futuro”, sostiene el informe.

En el ámbito internacional, esta semana el mercado de fertilizantes nitrogenados estuvo marcado por una oferta global críticamente ajustada y una demanda centrada de manera casi exclusiva en India.

La crisis de oferta se agravó debido a que Irán prohibió oficialmente la exportación de todos sus productos petroquímicos (incluyendo urea y amoníaco), junto al reporte de ataques a plantas en Arabia Saudita y Bahréin. Únicamente Omán puede suministrar urea desde el Golfo Pérsico.

“Atraídos por los excepcionales márgenes, los proveedores ‘spot’ de Rusia, Egipto, Argelia, Nigeria y el sudeste asiático dedicarán casi toda su disponibilidad a cubrir el pedido indio, dejando muy poco volumen para otros destinos. Adicionalmente, las plantas rusas siguen viéndose afectadas por ataques de drones ucranianos”, señala.

La oferta global de nitrato de amonio (AN) y UAN se mantiene escasa. Rusia sostiene su prohibición de exportar AN hasta finales de abril y en EE.UU. los fabricantes de UAN reportan haber agotado todo su inventario para la temporada de primavera.

La licitación masiva de la corporación india IPL absorbe el suministro global: las ofertas más bajas se situaron en 935 u$s/tonelada CFR en la costa oeste y 959 u$s/tonelada CFR en la costa este). “IPL ha emitido contraofertas a estos precios a varios proveedores, cubriendo un volumen total de 2.79 millones de toneladas, superando su objetivo inicial de 2.5 millones”.

El mercado mundial de fertilizantes fosfatados se caracterizó también por un grave empeoramiento de la oferta, aunque con evidencia de destrucción de demanda ante la imposibilidad de soportar los actuales valores en muchos destinos.

“A la restricción de exportar DAP y MAP, China sumó la sorpresiva prohibición de exportar ácido sulfúrico entre mayo y diciembre. Esto disparó los precios mundiales del azufre, elevando los costos de producción a niveles de la crisis de 2022”, explica el informe.

“La corporación OCP de Marruecos recorta producción ante los altos costos: adelantó mantenimientos que reducirán su capacidad hasta un 30% en el segundo trimestre y retiró sus ofertas para Europa y Brasil”, alerta.

La saudí Ma’aden sigue desviando envíos por el puerto de Yanbu en el Mar Rojo, lo cual solo cubre el 25% de su capacidad de exportación. “Se rumorea que ha reducido su producción al 80% al agotarse su capacidad de almacenamiento”.

“Indias e mantiene como comprador clave de DAP a 865 u$s/tonelada CFR, pero importar a estos precios genera pérdidas operativas de hasta 300 u$s/tonelada, por lo que el mercado depende totalmente de los subsidios estatales”, resume.

Fuente: Valor Soja

Brasil invirtió mil millones de dólares para reactivar una vieja planta de fertilizantes

Petrobras, empresa petrolera mixta del vecino país, aprobó la reanudación de la construcción de la UFN-III en Tres Lagoas, Mato Grosso del Sur, una planta de fertilizantes nitrogenados que estaba frenada desde 2015. La decisión implica una inversión de aproximadamente 1.000 millones de dólares y, si los plazos se cumplen, la planta podría estar produciendo en 2029.

La noticia llega en un momento de alta tensión para el mercado global de fertilizantes. En términos locales, el 39% de la importación argentina de fertilizantes provino en 2025 de países del área del Golfo Pérsico, cuyas producciones de gas, urea y amoníaco son claves para la producción granaria del país.

El conflicto en Oriente Medio alteró esa cadena de suministros y el precio FOB de la urea registró un incremento de hasta 42%, trepando desde los 483 a los 685 dólares por tonelada, niveles que no habían sido vistos desde fines de 2022.

UFN-III está diseñada para producir alrededor de 3.600 toneladas diarias de urea y 2.200 toneladas diarias de amoníaco, con el excedente de amoníaco disponible para su venta. La planta está ubicada cerca de regiones agrícolas clave del Centro-Oeste, Sur y Sudeste de Brasil. Petrobras argumenta que el proyecto tiene valor presente neto positivo en todos sus escenarios internos y que generará cerca de 8.000 empleos durante la construcción.

Brasil, igual que Argentina, es un gran importador de urea. El consumo doméstico brasileño de urea ronda los 8 millones de toneladas anuales, impulsado principalmente por cultivos como maíz, caña de azúcar y café. La nueva planta apunta a reducir esa dependencia y mejorar la seguridad de abastecimiento del agro brasileño.

Del lado argentino, el panorama de dependencia es igualmente llamativo. Según la Bolsa de Comercio de Rosario, Argentina importó 4,1 millones de toneladas de fertilizantes en 2025, con la urea y los fosfatados liderando las compras externas. Ese volumen representó un aumento del 28% frente a 2024 y constituyó el segundo mayor nivel de importación del siglo, solo superado por el récord de 2021.

Los fertilizantes nitrogenados, entre los que se destaca la urea, fueron los más importados con 2,10 millones de toneladas, equivalentes al 52% del total. A eso se sumó que Profertil, principal productora nacional de urea granulada, atravesó dos paradas en su actividad durante 2025, lo que incrementó aún más la necesidad de abastecimiento externo.

La puesta en marcha de una planta de esta envergadura en el vecino país podría tener efectos indirectos para el mercado sudamericano de fertilizantes. Una mayor oferta regional de urea y amoníaco puede contribuir a moderar precios y diversificar las fuentes de abastecimiento, reduciendo la exposición a shocks geopolíticos como el actual en Oriente Medio.

Sin embargo, hay que poner el reloj en perspectiva. Las obras recién arrancarían en el primer semestre de 2026 y la producción comercial no llegaría antes de 2029. Para las campañas de trigo y maíz que vienen, el campo argentino seguirá dependiendo de los mismos orígenes de siempre.

Fuente: Valor Soja

China limita las exportaciones de fertilizantes al priorizar el mercado interno.

China está perdiendo protagonismo como exportador principal en el mercado mundial de fertilizantes, ya que su gobierno se centra en garantizar un suministro asequible para los agricultores locales. Es probable que los controles de exportación más estrictos y el aumento de los costos de producción afecten los precios y la disponibilidad de fertilizantes en regiones importadoras clave como Brasil, India, el Sudeste Asiático y Oceanía.

China ha sido uno de los principales productores y exportadores mundiales de fertilizantes, especialmente de fosfatos y productos nitrogenados, con exportaciones que superaron los 13.000 millones de dólares en 2025. Desde mediados de marzo, el gobierno ha reforzado los controles de exportación mediante el Sistema de Inspección y Cuarentena de Entrada y Salida de China (ICE), limitando los envíos de fosfatos y la mayoría de los fertilizantes nitrogenados, incluida la urea. Estas medidas buscan mantener un suministro suficiente a nivel nacional durante la temporada alta de siembra, y el gobierno también ha liberado reservas para ayudar a estabilizar los precios locales. Se espera que las exportaciones, especialmente de productos nitrogenados, se recuperen gradualmente después de mayo.

El aumento de los costos del azufre dificulta la producción de fertilizantes. El azufre, esencial para la fabricación de fertilizantes fosfatados, se ha encarecido debido a las limitaciones de suministro y las tensiones políticas en Oriente Medio, especialmente en torno al estrecho de Ormuz, una ruta clave para el comercio de azufre. Estos mayores costos han llevado a China a reducir la producción de fosfato y a suspender temporalmente las exportaciones hasta agosto. Al mismo tiempo, la fuerte demanda interna implica una menor disponibilidad de urea para la exportación, y es improbable que los envíos se reanuden antes de mayo. Las continuas interrupciones en el Golfo Pérsico, uno de los principales proveedores mundiales de urea, están agravando aún más la situación del suministro.

Es probable que China siga siendo un actor importante en el mercado mundial de fertilizantes, especialmente en Asia-Pacífico. Sin embargo, sus exportaciones estarán más condicionadas por las necesidades locales que por la demanda internacional.

Fuente: Fertilizer Daily

Mosaic ha vendido 40 000 t de DAP al sur de Asia.

El productor estadounidense de fosfatos, The Mosaic Company, ha informado de la venta de aproximadamente 40 000 t de DAP para su carga a principios de junio y su posterior envío al sur de Asia.

Mosaic ha estimado un margen de beneficio neto, respecto al precio de entrega, de aproximadamente 840 USD/t FOB Tampa.

Mosaic no ha especificado el destino exacto, pero India es la opción más probable dentro del sur de Asia. De ser así, el precio de entrega probablemente se sitúe entre los 900 y los 910 USD/t CFR. Sin embargo, no se ha registrado ninguna venta a importadores indios a este precio. La última venta confirmada de DAP a un importador indio se realizó a 865 USD/t CFR.

Mosaic tampoco ha confirmado si esta venta se realizó a una empresa comercializadora o a un importador.

Fuente: World Fertilizer

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA

SOJA: Luego de un progreso intersemanal de 4 puntos porcentuales, la cosecha de soja alcanza el 10,2 % de la superficie apta a nivel nacional, aunque persisten las demoras en la recolección tras los nuevos eventos de lluvias registradas, debido a la falta de piso en amplios sectores de la región agrícola. En paralelo, a partir del análisis de imágenes satelitales, se procedió a ajustar la superficie nacional a 17,2 MHa, lo que representa una reducción de -400 mHa sobre la estimación previa. No obstante, la mejora en la oferta hídrica desde mediados de febrero sobre Córdoba, el oeste de Buenos Aires y ambos Núcleos ha impulsado los rindes de soja de primera por encima de lo esperado. Sobre el Núcleo Norte los rendimientos cosechados semanales promedian 39 qq/Ha, mientras que en el Núcleo Sur alcanzan los 42 qq/Ha, valores que se ubican por encima del promedio. Bajo este escenario, los rendimientos permiten compensar la caída del área y elevar la estimación de producción en +100 mTn, alcanzando una nueva proyección de producción de 48,6 MTn.

MAIZ: En lo que respecta a maíz, la cosecha continúa avanzando a nivel nacional y alcanza el 26,5 % del área apta, con un rinde promedio de 86,9 qq/Ha. Las precipitaciones registradas en los últimos días han demorado el avance de las labores, a la espera de una mejora en las condiciones de piso que permita retomar el ingreso a los lotes. Asimismo, colaboradores de varias regiones reportan que comienza a priorizarse la cosecha de soja. A nivel regional, los rindes se ubican en 100 qq/Ha en el Núcleo Norte y en 95 qq/Ha en el Núcleo Sur. En cuanto al maíz tardío, el 30 % del área ya se encuentra en madurez fisiológica, mientras que el resto de los planteos transita etapas de llenado de granos. En este contexto, la condición de cultivo se mantiene mayormente favorable, con el 98 % de los lotes entre Normal y Excelente. Frente a este escenario, se sostiene una proyección de producción en 61 MTn.

GIRASOL: Por su parte, la recolección del girasol continúa avanzando lentamente sobre el sur del área agrícola, como consecuencia de las recurrentes lluvias, que demoran el secado y dificultan el normal desenvolvimiento de las labores, tanto por falta de piso como por la reducida transitabilidad de caminos. Luego de un progreso intersemanal de solo 1,4 p.p. se encuentra cosechado el 91,3 % del área apta, y la reactivación de las labores quedará sujeta a la evolución de las condiciones climáticas en los días venideros y de la recuperación de las condiciones de trilla. El rendimiento se mantiene estable en 23,6 qq/Ha, sosteniendo la proyección de producción en 6,4 MTn.

SORGO: Finalmente, la cosecha de sorgo granífero continúa avanzando y, luego de un progreso interquincenal de 3 p.p., alcanza el 18,5 % del área nacional apta, con un rinde promedio de 46,8 qq/Ha. No obstante, las labores de recolección continúan demoradas como consecuencia de las lluvias mencionadas en zonas como el Centro-Norte de Santa Fe y el Centro-Este de Entre Ríos, donde se venía concentrando el avance. En lo que respecta al desarrollo del cultivo, la mayor parte del área transita etapas finales de llenado de grano y, en términos generales, presenta una condición de cultivo entre Normal y Excelente, lo que permite sostener la proyección de producción en 2,9 MTn.

Fuente: Bolsa de Cereales de Buenos Aires