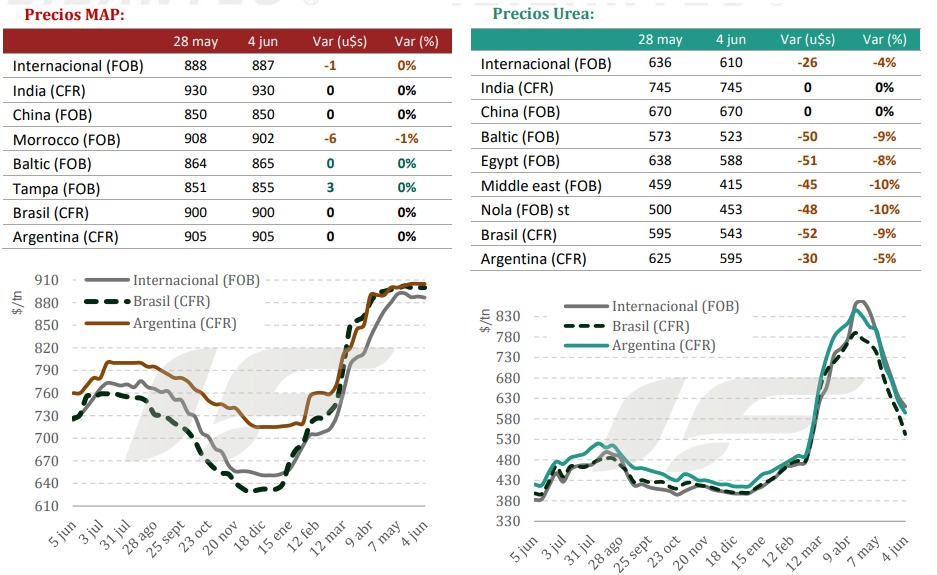

La demanda de importación de urea en la Argentina continúa sumamente deprimida y el mercado se describe como apagado. Los compradores se mantienen al margen y esperan ofertas con precios más bajos en un contexto global de demanda muy deprimida.

“Las cotizaciones de urea para la Argentina sufrieron una nueva caída. Esta semana los precios se evalúan en un rango de 590 a 600 u$s/tonelada CFR, pero sin lograr concretar negocios”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

El último punto de inflexión ocurrió a mediados de abril, cuando las tensiones en Medio Oriente y una licitación en India impulsaron los precios y en la Argentina se llegó a un pico máximo de 850 a 870 u$s/tonelada CFR. Al comparar ese techo con los niveles actuales, la plaza argentina acumula un derrumbe ininterrumpido de entre 260 y 270 u$s/tonelada CFR en menos de dos meses.

“Por su parte, los precios locales también continúan su tendencia bajista. Los productores argentinos difieren la decisión de compra hasta tanto la demanda del cultivo no se los requiera, metiéndole más presión a la oferta, que día a día busca generar demanda mostrando precios cada vez más competitivos, pero sin encontrar interés por el momento”, remarca el informe.

El rango de precios de UREA en el mercado mayorista argentino se ubicó en 760 u$s/tonelada al inicio de la semana, mientras que al final de la misma cotizaba un rango de 720-740 u$s/tonelada.

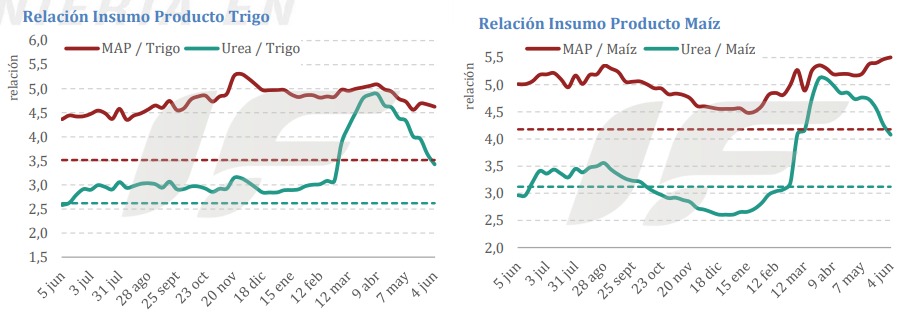

Por el lado de los fertilizantes fosfatados, la demanda de importación en la Argentina se mantiene paralizada, aunque con disponibilidad ajustada. Las ofertas de los proveedores internacionales se mantienen el rango de 910 y 920 u$s/tonelada CFR.

“Los importadores se resisten a operar en los niveles actuales de precios por considerarlos inviables frente a los valores locales, que los agricultores argentinos no están dispuestos a convalidar, quienes están optando por un fuerte recorte de dosis, enfocando sus estrategias en arrancadores de menor costo”, señala.

En este contexto, algunas ofertas de fosfato monoamónico y diamónico (DAP y MAP) en el mercado mayorista argentino retrocedieron a valores de 970-1000 u$s/tonelada, en busca de despertar interés por parte de la demanda, que continua sin reaccionar con la siembra de fina ya lanzada.

“Los precios del mercado mayorista argentino actualmente se sitúan entre 100 y 130 u$s/tonelada por debajo de la paridad de importación. Esta tremenda distorsión de precios se da en un contexto muy particular y nunca antes visto: inventarios ‘viejos’ con un costo que permite vender a los niveles de precios actuales”, apunta el documento.

“La pregunta que nos hacemos semana a semana es: ¿qué pasará con los precios en el mercado argentino cuando se liquiden los inventarios ‘baratos’? El mercado internacional no parece dar respiro con la crisis de costos de las materias primas para la producción de fertilizantes fosfatados. Tarde o temprano, todo parece indicar que los precios locales en la Argentina inevitablemente se tendrán que acoplar a la paridad de importación”, advierte.

En lo que respecta al mercado global de fertilizantes nitrogenados, continuó experimentando una aguda tendencia bajista y un deterioro generalizado en los precios, fuertemente presionado por la confirmación del retorno de las exportaciones chinas y la ausencia casi total de interés de compra a nivel mundial.

Toda la atención del mercado sigue centrada en la licitación de compra de la agencia estatal NFL por 1,7 millones de toneladas, cuyo cierre es el próximo 8 de junio. “Sin embargo, el mercado anticipa que este volumen será insuficiente para absorber el aumento de la oferta global. A esto se suma que India redujo sus previsiones para el monzón debido al riesgo del fenómeno de El Niño, lo que genera incertidumbre sobre la fuerza de su demanda agrícola futura”, explica.

En Brasil, los importadores siguen al margen, posponiendo las compras para la cosecha de maíz “safrinha” bajo la expectativa de que los precios sigan bajando. Los valores de importación siguen cayendo con negocios confirmados en 520 u$s/tonelada CFR y un rango general evaluado en 520- 565 u$s/tonelada CFR.

En EE.UU., la demanda de barcazas en Nueva Orleans (NOLA) cayó drásticamente debido a la falta de demanda para aplicaciones de cobertura, con gran parte del volumen transado destinándose a la reexportación.

“El principal catalizador bajista fue la claridad sobre las cuotas de exportación de China. Se espera que los envíos se reanuden este mes, con asignaciones que totalizan entre 2,0 y 2,6 millones de toneladas (e incluso hasta 3,0 millones). Se han establecido precios mínimos de exportación alrededor de 660 u$s/tonelada FOB para urea perlada y 670-680 u$s/tonelada FOB para granular, aunque el mercado internacional ya está perforando esos niveles”, resalta.

En tanto, el mercado mundial de fertilizantes fosfatados se mantiene en un prolongado estancamiento, atrapado entre una aguda destrucción de la demanda y una crisis de costos de materias primas que continúa asfixiando la capacidad de producción de las fábricas.

El azufre y el ácido sulfúrico siguen registrando alzas en los precios debido a la crisis productiva y logística generada por la guerra en Medio Oriente, lo que presiona fuertemente los márgenes de los productores de fosfatados y limita la disponibilidad de nuevos cargamentos.

Las exportaciones chinas siguen bloqueadas. En su mercado interno, los precios del DAP y MAP continúan subiendo impulsados exclusivamente por los costos alcistas del azufre, sin miras a retomar las ventas internacionales en el corto plazo.

“India fue prácticamente el único motor de actividad de la semana. El consorcio Indian Potash Limited (IPL) compró 100.000 toneladas de DAP y 100.000 de superfosfato triple (TSP) a la productora marroquí OCP para embarque entre junio y julio”, comenta el informe.

La liquidez en Brasil fue nula, fuertemente afectada por el feriado de Corpus Christi y el rechazo continuo de los importadores a convalidar precios altos. El MAP tiene un valor de importación de referencia de 900 u$s/tonelada CFR.

En Nueva Orleans, E.UU., la actividad retrocedió debido a que los compradores optan por comercializar los volúmenes sobrantes de la primavera en lugar de comprometerse con nuevas posiciones de llenado de verano. Las barcazas de DAP cayeron para cotizar a 780- 790 u$s/tonelada FOB y el MAP acompañó esa baja para ubicarse entre 795 y 810 u$s/tonelada FOB.

Valor Soja por Valor Soja 6 junio, 2026

Organizaciones agrícolas presionan al Secretario de Comercio de EE. UU. para que elimine los aranceles al fosfato marroquí

Una coalición de 65 organizaciones agrícolas estatales y nacionales ha instado al Secretario de Comercio de EE. UU., Howard Lutnick, a que revoque los aranceles compensatorios sobre el fertilizante fosfatado importado de Marruecos, argumentando que estos aranceles están agravando la presión sobre los costos de los agricultores, ya que los precios de los fertilizantes alcanzan nuevos máximos históricos.

La carta, enviada el 1 de junio y firmada por organizaciones como la Asociación Nacional de Productores de Maíz, solicita a Lutnick que ponga fin a la orden “para aliviar las dificultades que sufren los agricultores ante los precios de los fertilizantes que alcanzan nuevos máximos históricos”. El arancel sobre el fosfato marroquí se sitúa actualmente entre el 16,6 % y el 16,8 %, tras haber comenzado en el 19,97 % en 2021, descender al 2,21 % tras una remisión judicial y volver a subir en una revisión posterior.

Los grupos citaron un estudio del Centro de Políticas Agrícolas y Alimentarias de la Universidad de Texas A&M que estima que los aranceles sobre el fosfato marroquí añadieron aproximadamente 6.900 millones de dólares a los costos de los insumos para los productores estadounidenses de maíz, soja, trigo, arroz, sorgo y algodón durante las temporadas de 2021 a 2025. Con su tasa máxima del 19,97%, el arancel elevó el precio del fosfato diamónico en Estados Unidos en un estimado del 28,6%, según la carta.

“Los ingresos netos de las explotaciones agrícolas han caído aproximadamente un 31% desde su máximo de 2022, los precios de los fertilizantes han aumentado más del 150% desde 2020, y las quiebras agrícolas bajo el Capítulo 12 se han disparado a sus niveles más altos en varios años”, señala la carta, indicando que los productores acumulan pérdidas por cuarto año consecutivo.

La apelación se presenta menos de una semana después de que el presidente de la Comisión Federal de Comercio, Andrew Ferguson, anunciara una investigación a nivel de toda la industria sobre los precios de los fertilizantes y la concentración del mercado. Mosaic controla aproximadamente tres cuartas partes de la producción nacional de fosfato, mientras que la empresa estatal marroquí OCP es el principal exportador sujeto a la orden. La decisión sobre la revocación de los aranceles recae en el Ministerio de Comercio.

Fuente: DTN Progressive Farmer

Rusia y Bangladesh firman importante acuerdo para el suministro de fertilizantes potásicos

Rusia y Bangladesh han firmado un importante acuerdo para el suministro de más de 500.000 toneladas de fertilizantes potásicos rusos, según declaraciones citadas por TASS de la Embajada rusa en Dhaka. El acuerdo se cerró entre la asociación rusa de comercio exterior Prodintorg y la Corporación de Desarrollo Agrícola de Bangladesh.

La embajada describió el acuerdo como el mayor contrato del sector de fertilizantes en la historia de la cooperación interestatal bilateral entre Rusia y Bangladesh. Añadió que la Corporación de Desarrollo Agrícola de Bangladesh importa fertilizantes potásicos de Rusia desde hace varios años en virtud de acuerdos anteriores con Prodintorg.

El nuevo contrato amplía los flujos comerciales existentes en un momento en que Bangladesh sigue dependiendo de fertilizantes importados para apoyar su sector agrícola.

Fuente: Fertilizante Diario

BRASIL: Las entregas de fertilizantes crecieron un 3,8% en el primer trimestre.

El volumen de mercancías entregadas al mercado brasileño aumentó en los primeros tres meses de 2026, a pesar de un entorno externo inestable.

Las entregas de fertilizantes al mercado brasileño totalizaron 9,76 millones de toneladas en el primer trimestre de 2026, lo que representa un incremento del 3,8 % con respecto al mismo período del año anterior, cuando se registraron 9,40 millones de toneladas. Los datos fueron publicados por la Asociación Nacional para la Difusión de Fertilizantes (ANDA).

Solo en marzo, las entregas alcanzaron los 2,83 millones de toneladas, lo que supone un aumento del 18,7% en comparación con los 2,38 millones de toneladas registradas en el mismo mes de 2025.

Mato Grosso lideró el consumo de fertilizantes en el período, respondiendo por el 25,2% del total entregado en el país, equivalente a 2,45 millones de toneladas. Le siguieron Goiás, São Paulo, Paraná, Minas Gerais, Mato Grosso do Sul y Bahía.

A pesar del aumento en las entregas, las perspectivas para el sector siguen siendo difíciles. Según Anda, factores como la inestabilidad geopolítica internacional, las altas tasas de interés y las dificultades para acceder al crédito continúan ejerciendo presión sobre el mercado e influyendo en las decisiones de compra de los productores rurales.

Producción nacional: La producción nacional de fertilizantes intermedios totalizó 1,41 millones de toneladas entre enero y marzo, lo que supone un descenso del 16,2% respecto al mismo periodo de 2025. Solo en marzo, la producción fue de 483 toneladas, una disminución del 9,7%.

Según la entidad, los cambios en la estructura corporativa de las empresas y la reanudación de las operaciones en algunas unidades pueden haber dificultado la consolidación completa de los datos de producción nacional para el período.

Importaciones: Las importaciones de fertilizantes intermedios totalizaron 8,15 millones de toneladas en el trimestre, un volumen un 4 % inferior al registrado en el mismo periodo del año anterior. Sin embargo, en marzo se produjo un incremento del 10,1 % en las importaciones, que alcanzaron los 2,74 millones de toneladas.

El puerto de Paranaguá, principal punto de entrada de fertilizantes a Brasil, recibió 2,12 millones de toneladas en el primer trimestre, lo que representa una disminución del 13,5% en comparación con los primeros tres meses de 2025. La terminal representó el 26,1% de las importaciones nacionales de fertilizantes durante ese período.

Fuente: Cultivar Magazine

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA

TRIGO: La siembra de trigo 2026/27 continúa acelerada sobre prácticamente todo el centro y norte del área agrícola, alcanzando un progreso intersemanal de 18,2 puntos porcentuales. y cubriendo a la fecha el 32,4 % del área proyectada en 6,5 MHa. La buena oferta hídrica permite que las labores se lleven a cabo a un ritmo acelerado, superando el máximo de la curva, y ubicándose 12,4 p.p. por encima del último quinquenio y 8,8 p.p. por encima del ciclo previo. La actividad se concentró fundamentalmente en el NEA, Centro-Norte de Córdoba y Núcleo Norte, con progresos regionales de entre 27 y 41 p.p. en la última semana. A su vez se destaca el avance de siembra en el sudoeste agrícola que ya supera el 20 % a esta altura del año por segundo año consecutivo.

SOJA: Luego de un progreso intersemanal de 7 p.p., la cosecha de soja alcanza el 91,7 % de la superficie apta a nivel nacional. El avance de las labores mantiene un adelanto de 11 p.p. respecto a la campaña previa y de 7,4 p.p. en comparación con el promedio de las últimas cinco campañas. A la fecha, el rinde medio nacional se ubica en 32 qq/Ha, superando en un 2 % el promedio de las cinco mejores campañas relevadas por la serie PAS y posicionándose como el segundo mejor registro histórico. Las tareas de recolección se concentran sobre el sur del área agrícola, donde los rendimientos relevados se ubican por debajo de la media y las labores continúan demoradas, mientras que en el norte del área agrícola los resultados se mantienen por encima del promedio de las últimas cinco campañas. En cuanto a la soja de segunda, con un avance de cosecha del 81 %, el rendimiento medio se ubica en 26,5 qq/Ha. Bajo este escenario, mantenemos nuestra proyección de producción en 50,1 MTn.

MAIZ: Por su parte, la cosecha de maíz con destino grano comercial avanza sobre el 40,6 % del área apta a nivel nacional, con un rendimiento medio de 82,7 qq/Ha. Los mayores rindes relevados hasta el momento se registran en el Núcleo Norte, el Núcleo Sur y el Norte de La Pampa-Oeste de Buenos Aires, con promedios que oscilan entre 94 y 100 qq/Ha. En particular, el Norte de La Pampa-Oeste de Buenos Aires registra un rendimiento promedio de 94,6 qq/Ha, récord de la serie PAS para la región. En cuanto a los planteos tardíos, el 96 % del área ya ha alcanzado la madurez fisiológica, mientras continúa reduciéndose gradualmente la humedad de los granos. De mantenerse las condiciones actuales, se espera una mayor incorporación de superficie a cosecha durante las próximas semanas. Frente a este escenario, mantenemos nuestra proyección de producción en 64 MTn.

SORGO: Finalmente, la cosecha de sorgo granífero continúa avanzando y, luego de un progreso interquincenal de 14,5 p.p., alcanza el 49 % del área nacional apta, con un rinde promedio de 44,6 qq/Ha. A medida que se extiende la recolección sobre las principales regiones productoras, los resultados obtenidos continúan sosteniendo nuestra proyección de producción. En cuanto al desarrollo del cultivo, casi la totalidad del área remanente se encuentra en madurez fisiológica y aguarda condiciones adecuadas de humedad para avanzar con las labores de cosecha.

Bolsa de Cereales de Buenos Aires