La escalada entre EE.UU., Israel e Irán dispara energía y fertilizantes. El agro enfrenta mayor volatilidad en granos El mercado global de fertilizantes pasó de discutir valores a evaluar disponibilidad de producto. Con menos toneladas efectivas, mayor riesgo logístico y costos de reposición inciertos, los precios parecen no tener techo en la actual coyuntura.

“Primero fue India, que absorbió liquidez global con una adjudicación de 1,3 millones de toneladas de urea y dejó un nuevo piso de precios. Luego llegó el verdadero shock: la escalada del conflicto en Medio Oriente, que profundizó la restricción de oferta, desordenó la logística y disparó una remarcación global”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“El foco ya no está en capturar oportunidades puntuales de valor, sino en gestionar riesgo de abastecimiento en un contexto donde cada tonelada disponible tiene un costo implícito creciente”, remarcó.

En el mercado global de nitrogenados, la imposibilidad de movilizar volúmenes desde el Golfo, junto con recortes en Argelia y afectaciones en Rusia, mantiene un escenario de oferta limitada. A pesar de cierta desaceleración en la demanda, los precios siguen firmes por la incertidumbre geopolítica y la escasez de producto disponible.

“India continúa evaluando su estrategia de abastecimiento y retrasando su participación en el mercado, mientras intenta asegurar suministro de gas. Se espera una nueva licitación de urea en el corto plazo, lo que podría generar presión adicional sobre la oferta disponible”, apunta.

China mantiene restricciones a las exportaciones, priorizando el abastecimiento interno, lo que potencia la situación presente en Medio Oriente y el norte de África, donde la oferta sigue fuertemente condicionada por el conflicto bélico, con volúmenes retenidos, dificultades logísticas y recortes productivos en países clave como Argelia e Irán.

Europa presenta una demanda moderada y compras puntuales, con importadores operando con cautela frente a precios elevados. Parte del consumo se está desplazando hacia nitratos como alternativa ante la limitada disponibilidad de urea.

“En América, Brasil continúa activo pero con bajo volumen, mientras que en EE.UU. los compradores muestran resistencia a extender posiciones. En la Argentina, las ofertas se mantienen en niveles elevados y con escaso interés de compra, reflejando una demanda cautelosa y ajustada a necesidades inmediatas”, explica.

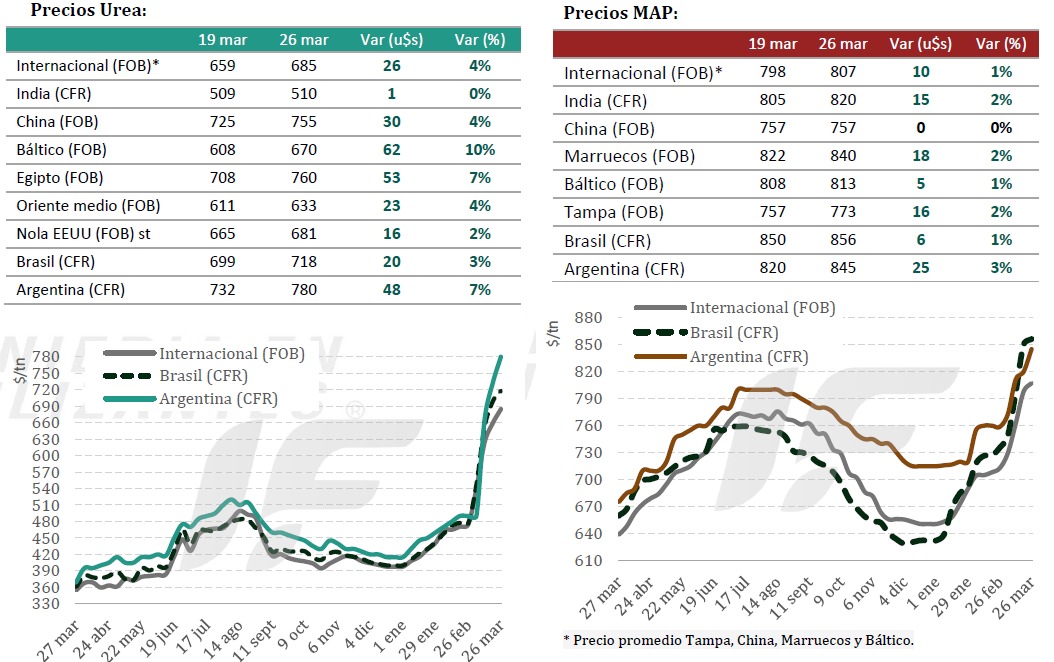

En la Argentina aparecen indicaciones de valores de urea en 780-800 u$s/tonelada con referencias mayoristas que se ubican entre 855 y 920 u$s/tonelada.

“En las últimas semanas hubo en el mercado argentino pequeños rounds de negocios donde distribuidores con espalda aprovecharon la suba internacional para monetizar inventario comprado antes del conflicto. No fue una reactivación genuina, sino una estrategia táctica: vender mercadería vieja, capturar margen y recomponer caja. El productor consulta y sigue la pizarra, pero no convalida volumen”, señala el informe.

“La amplitud de estas bandas refleja que no existe un único precio, sino valores construidos en función del riesgo. Quien necesita rotar stock se posiciona abajo; quien prioriza cubrir reposición, lo hace arriba. La pizarra no está ordenada por demanda, sino por percepción de riesgo. Esta lógica genera un mercado fragmentado, donde conviven operaciones tácticas de corto plazo con decisiones defensivas de cobertura, sin una señal clara de referencia que ordene el volumen”, destaca.

En nitrogenados, la producción de Profertil, junto con importaciones recientes, asegura un colchón físico importante. El riesgo no es de stock, sino de precio de reposición: si la demanda reacciona, el producto estará, pero a costos más altos que empujarán los valores internos al techo del rango.

En lo que respecta al mercado global de fosfatados, el conflicto en Medio Oriente sigue afectando la logística y disponibilidad de materias primas clave como el azufre, mientras China mantiene bloqueadas sus exportaciones, profundizando el déficit global.

“A pesar de este escenario, la demanda muestra señales de cautela en varios mercados, especialmente en Asia y América Latina, donde los altos precios comienzan a limitar la actividad. El mercado entra en una etapa de espera, con compras diferidas pero no canceladas, mientras se acumulan riesgos en la oferta”, indica IF Ingeniería en Fertilizantes.

India continúa con demanda contenida a la espera de definiciones sobre subsidios estatales, lo que frena importaciones a pesar de precios elevados y márgenes negativos para productores. En paralelo, los stocks son relativamente altos y la producción local se reduce por mantenimiento y costos.

China, en tanto, profundizó la suspensión de exportaciones de fosfatados, incluyendo superfosfato triple (TSP), eliminando una fuente clave de oferta global. La producción también se ve afectada por limitaciones de insumos, especialmente azufre.

En Medio Oriente la logística sigue severamente afectada, con restricciones en el paso por el estrecho de Ormuz que limitan los envíos desde Arabia Saudita. Marruecos enfrenta incertidumbre por el abastecimiento de azufre, aunque por el momento mantiene el ritmo de exportaciones.

Europa presenta precios en máximos con demanda moderada y compras puntuales, mientras que en América el mercado muestra señales de enfriamiento de la demanda frente a precios elevados.

En Brasil se evidencia una retracción de compradores y baja liquidez, con importadores postergando decisiones a la espera de mejores condiciones. En la Argentina los valores continúan con marcado sesgo alcista y operaciones recientes en niveles elevados y ofertas en ascenso.

En la Argentina aparecen indicaciones de fosfato monoamónico y diamónico (MAP y DAP) en 850-880 u$s/tonelada CFR con ofertas que escalan a más de 900 u$s/tonelada, al tiempo que las referencias mayoristas se ubican entre 915 y 945 u$s/tonelada.

“En fosfatados, la Argentina depende totalmente de la importación y los operadores adoptaron una postura defensiva, evitando nuevos barcos por el riesgo de precio y flete, lo que implica que el riesgo de abastecimiento de fósforo para la siembra de cereales de invierno es real, en un contexto donde la oferta disponible no solo es más cara, sino también más incierta en términos de tiempos logísticos. La ventana de decisión se acorta y el costo de esperar se incrementa”, advierte el informe.

“Por eso, la oferta deberá migrar hacia fuentes alternativas y mezclas (SSP, TSP, NPS/NPS+Zn). Esperar bajas de precios implica asumir el riesgo de quedarse sin producto”, resume.

Fuente: Valor Soja

Argentina – Fertilizantes suben hasta 50% y alertan por el stock para el trigo

Argentina cuenta con stock de fertilizantes suficiente para cubrir entre 30 y 60 días, en medio de una fuerte suba de precios globales impulsada por el conflicto en Medio Oriente, según datos relevados al 30 de marzo de 2026. Empresas del sector aseguran que el abastecimiento está garantizado en el corto plazo para el inicio de la campaña de trigo, aunque advierten que la situación podría complicarse en los próximos meses y afectar la planificación del productor.

El escenario actual combina disponibilidad inmediata de insumos con una creciente incertidumbre hacia adelante. Parte del abastecimiento se sostiene por la producción local -como la urea de Profertil, que cubre cerca del 60% del mercado-, pero el sistema depende en gran medida de importaciones. Esto vuelve al país especialmente sensible a cualquier alteración en el comercio internacional.

En ese contexto, el foco comienza a desplazarse hacia el segundo semestre. El mercado local de urea, que ronda las 2,2 millones de toneladas, necesitará reforzar compras externas en un momento donde las operaciones avanzan con lentitud y el escenario global presenta mayores riesgos logísticos y comerciales.

Fertilizantes: suben hasta 50% y alertan por el stock para el trigo

Mientras tanto, el impacto más evidente ya se da en los precios. La urea registró subas de hasta el 50% a nivel internacional, pasando de valores cercanos a US$490 por tonelada a unos US$665, mientras que en la Argentina se ubica en torno a los US$850. En el caso de los fertilizantes fosfatados, los aumentos oscilan entre el 15% y el 20%, en línea con una tendencia global alcista.

Detrás de estas subas aparecen factores estructurales. El conflicto en Medio Oriente afecta directamente rutas comerciales clave: por el Estrecho de Ormuz circula el 34% de las exportaciones mundiales de urea y el 12% de fosfato monoamónico, lo que amplifica la sensibilidad del mercado ante cualquier interrupción.

A esto se suman mayores costos energéticos y logísticos, con subas del gas en Europa cercanas al 60%, incrementos de hasta el 70% en los fletes marítimos y menor disponibilidad de buques. En paralelo, la Argentina mantiene una dependencia significativa del Golfo, de donde proviene alrededor del 37% de las importaciones de urea.

El impacto de este contexto no se limita a la disponibilidad, sino que golpea directamente la rentabilidad del productor. Actualmente, con el mismo volumen de grano, se puede adquirir entre un 30% y un 50% menos de fertilizante que en el promedio de los últimos tres años, lo que condiciona decisiones clave de manejo y tecnología en el campo.

A diferencia de otros momentos de crisis, la demanda se mantiene más pausada. Muchos productores todavía no tomaron posición en el mercado, lo que genera cierta tensión en la cadena comercial ante la posibilidad de una concentración de compras más adelante.

Desde el sector comienzan a recomendar anticipar decisiones de compra y asegurar parte de los insumos para la campaña fina. No solo por el nivel de precios, sino también para garantizar disponibilidad en el momento de la siembra, en un contexto donde la logística y el comercio internacional siguen mostrando alta volatilidad.

Fuente: agrolatam

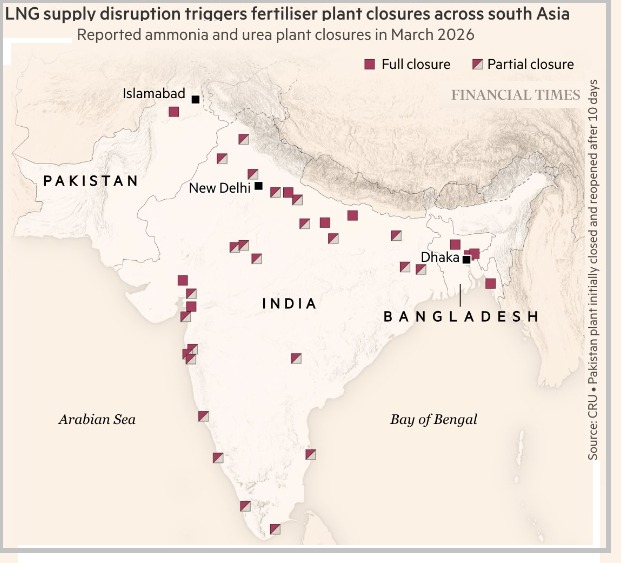

Yara reduce la producción de fertilizantes en India debido a las interrupciones en el suministro de gas por el conflicto en Oriente Medio

Yara International ha reducido la producción de amoníaco y urea en su planta de Babrala, en el estado de Uttar Pradesh, debido a las interrupciones en el suministro de gas natural derivadas del conflicto en curso. El director ejecutivo, Svein Tore Holsether, afirmó que la empresa se vio obligada a reducir la producción debido a la menor disponibilidad de gas, una materia prima clave, mientras que algunos competidores en India han cerrado plantas por completo.

India, uno de los principales importadores de gas natural licuado (GNL), se ha visto particularmente afectada por las perturbaciones en el suministro tras la suspensión de una parte significativa de las exportaciones del Golfo Pérsico. Catar, uno de los mayores proveedores mundiales de GNL, ha paralizado la producción, lo que ha provocado fuertes aumentos en los precios del gas y los fertilizantes. Holsether advirtió que la volatilidad en los costos de los insumos está generando preocupación sobre la disponibilidad mundial de fertilizantes y la capacidad de los agricultores para adquirir nutrientes esenciales, aunque Yara aseguró que el impacto en sus resultados financieros será limitado.

Actualmente, la empresa no contempla recortes de producción en Europa, donde los precios más altos de la urea han compensado hasta ahora el aumento de los costos del gas. Mientras tanto, se intensifican los debates políticos en la Unión Europea sobre cómo apoyar la agricultura. István Nagy ha pedido que se flexibilicen las restricciones a las importaciones de fertilizantes rusos y bielorrusos, una propuesta que la Comisión Europea está estudiando. Yara se ha opuesto a la idea, argumentando que podría perjudicar a la industria nacional europea y apoyar indirectamente el esfuerzo bélico de Rusia, mientras el bloque prepara un Plan de Acción para los Fertilizantes más amplio para fortalecer la resiliencia del suministro.

Fuente: Fertilizer Daily

Rusia suspende las exportaciones de nitrato de amonio para garantizar el suministro interno de fertilizantes

El Ministerio de Agricultura de Rusia ha impuesto restricciones temporales a las exportaciones de nitrato de amonio, suspendiendo la validez de todas las licencias de exportación emitidas y pendientes desde el 21 de marzo hasta el 21 de abril de 2026. Esta medida busca asegurar un suministro interno suficiente de este fertilizante nitrogenado de amplio uso, ya que la demanda alcanza su punto máximo durante la temporada de siembra de primavera. Los envíos realizados en el marco de acuerdos intergubernamentales están exentos de estas restricciones.

La decisión fue tomada por la sede operativa del ministerio, responsable de supervisar la distribución de fertilizantes a los productores agrícolas. Las autoridades indicaron que la medida responde al aumento de la demanda internacional de fertilizantes nitrogenados y tiene como objetivo priorizar las entregas nacionales, contribuyendo así a mantener la estabilidad de las operaciones de siembra y evitar interrupciones en el suministro para los agricultores rusos.

Fuente: Fertilizer Daily

La producción egipcia de urea continúa a pesar de la escasez de gas.

Las ventas de urea egipcia siguen realizándose para cargamentos que se embarcarán en abril de 2026, mientras que los niveles de producción se han mantenido sin cambios gracias a las continuas entregas de GNL a Egipto.

La suspensión de las exportaciones de gas por parte de Israel tras el estallido de la guerra con Irán ha reducido el suministro de Egipto en aproximadamente un cargamento de GNL cada cuatro días.

Egipto había asegurado tres cargamentos de GNL para su entrega a mediados de marzo antes de implementar medidas más amplias de ahorro energético a raíz de la inestabilidad regional. El gobierno parecía centrado en frenar la demanda interna, en lugar de pagar precios al contado elevados, con el objetivo de preservar las reservas de divisas, contener la inflación y mantener la estabilidad del suministro.

Aunque las plantas de urea no se han visto afectadas por las medidas hasta el momento, los productores reconocen que el sector no está completamente aislado de las políticas generales de gestión del gas, lo que aumenta el riesgo de que la producción se vea presionada si persisten las restricciones de suministro.

Los productores egipcios han informado de la venta de aproximadamente 260 000 toneladas de urea granular para carga entre enero y abril de 2026, frente a una disponibilidad potencial de exportación de entre 1,4 y 1,6 millones de toneladas durante el mismo periodo.

Además de las ventas reportadas, Argus Media estima que entre 200 000 y 250 000 toneladas adicionales —o incluso más— de urea egipcia para carga en marzo ya se han exportado a India y Estados Unidos. Estos volúmenes contribuirán a reducir —aunque no a eliminar— la considerable diferencia entre las exportaciones reportadas y las potenciales, y podrían indicar inventarios relativamente altos por parte de los productores o cantidades destinadas al mercado interno.

Las ventas reportadas por los productores en 2026 incluyen aproximadamente 36 000 toneladas para carga en enero, 80 000 toneladas para febrero, alrededor de 84 000 toneladas para marzo y cerca de 60 000 toneladas para abril hasta la fecha.

Distribución entre ventas nacionales y de exportación

Egipto cuenta con una capacidad de producción de urea de entre 7,2 y 7,3 millones de toneladas anuales, destinando una parte considerable a la producción nacional y reservando entre 350 000 y 400 000 toneladas mensuales para la exportación.

Entre 2023 y 2025, el país exportó un promedio de aproximadamente 4,5 millones de toneladas anuales de urea. La temporada de producción nacional suele alcanzar su punto máximo entre junio y septiembre.

La producción fluctúa tanto mensual como anualmente, debido a las paradas programadas, las variaciones en la disponibilidad de gas —especialmente durante el período de máxima demanda energética en verano— y las interrupciones intermitentes en el suministro de gas procedente de Israel en los últimos años.

Fuente: World Fertilizer

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA

SOJA: En lo referido al cultivo de soja, continúan registrándose precipitaciones sobre gran parte del área agrícola, con focos intensos y el registro de algunos excesos hídricos. En consecuencia, para la soja total, la condición hídrica Adecuada/Optima registra un aumento intersemanal de 4,2 p.p. En tanto, la cosecha de soja de primera comienza a generalizarse, con avances del 5 % en el Núcleo Sur y del 9 % en el Núcleo Norte, donde los primeros rendimientos promedian 40 qq/Ha y 35 qq/Ha, respectivamente. En paralelo, la soja de segunda registra un incremento intersemanal de casi 3 p.p. en la condición de cultivo Normal/Excelente, dada las buenas condiciones de humedad, lo que pone un freno al deterioro tras el estrés termo-hídrico durante el verano, principalmente sobre ambos núcleos. Bajo este contexto la proyección de producción permanece en 48,5 MTn.

MAIZ: En lo que respecta a maíz, la cosecha continúa avanzando a nivel nacional y, luego de un progreso intersemanal de 3,8 p.p., alcanza el 19 % del área apta. Las labores mantienen un buen ritmo en gran parte del área agrícola, con un rinde promedio nacional que se ubica en 85,3 qq/Ha. A medida que avanza la recolección, continúan registrándose buenos rendimientos en las principales regiones productivas, aunque con variabilidad entre zonas. En cuanto al maíz tardío, la mayor parte del área transita etapas de llenado de granos, mientras que los primeros lotes ingresan en madurez fisiológica en el Sur de Córdoba y ambos núcleos, en un contexto donde el 73,1 % del área presenta una condición de cultivo entre Buena y Excelente. A su vez, el 94,9 % se encuentra bajo condición hídrica entre Adecuada y Óptima. En este marco, las lluvias registradas en los últimos días han consolidado las reservas, con registros de excesos hídricos en sectores del centro y sur del área agrícola. Frente a este escenario, se mantiene en 57 MTn.

GIRASOL: Finalmente, pese a las abundantes lluvias registradas en horas previas a la publicación de este informe, se registró un progreso intersemanal de 15,4 p.p. en la cosecha de girasol cubriendo a la fecha el 76,5 % del área apta, destacándose progresos de entre 26 y 37 p.p. en la franja sur del área agrícola, a excepción del sudoeste agrícola donde el avance de las máquinas se vio particularmente demorado por la falta de condiciones adecuadas de piso. En cuanto al rinde nacional, el mismo desciende levemente y se ubica en 23,7 qq/Ha, con resultados regionales que, en promedio, se alinean a las proyecciones actuales en la mayor parte de los casos, salvo en el Sudeste de Buenos Aires donde a pesar del amplio rango de rendimientos obtenidos, el promedio resulta con algunos quintales por encima del estimado. Bajo este contexto, la proyección de producción se sostiene en 6,4 MTn, pero sin descartar futuros ajustes.

Fuente: Bolsa de Cereales de Buenos Aires