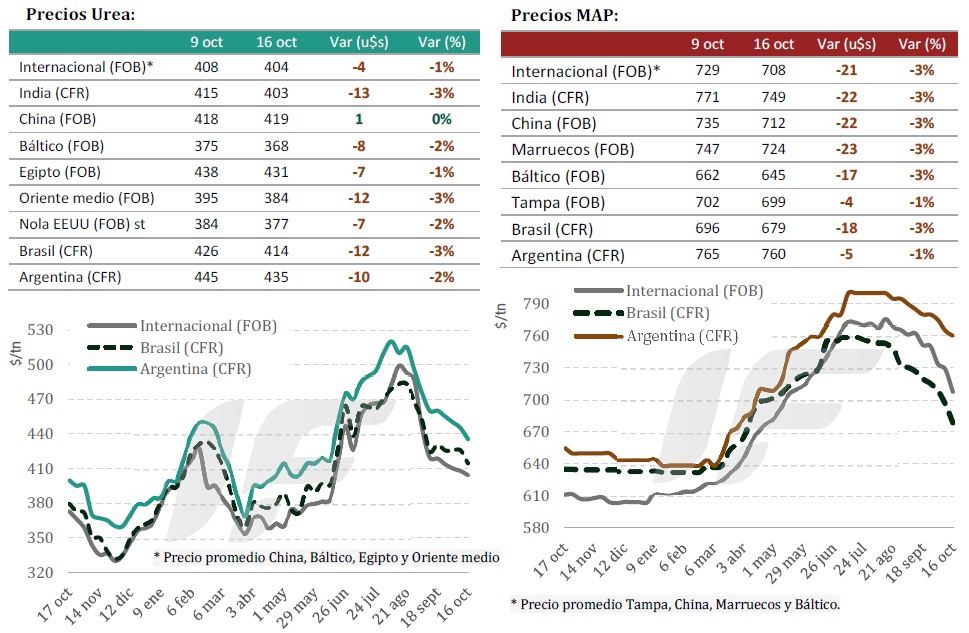

Durante la pasada semana los precios de los fertilizantes tanto nitrogenados como fosfatados siguieron cayendo para alinearse con el poder de compra relativo de los granos.

La licitación de urea granulada realizada por la corporación Rashtriya Chemicals & Fertilizers (RCF) en India recibió un volumen de ofertas superior al esperado, lo que evidenció que la oferta supera ampliamente a la demanda.

“Si bien el volumen de oferta de esa licitación está muy por debajo del record de 5,6 millones de toneladas de la última licitación del 2 de septiembre, los precios ofertados también están muy por debajo, siendo la oferta más baja para la costa este de India de 395 u$s/tonelada CFR y 402 u$s/tonelada CFR para la costa oeste, cifras 67 y 62 u$s/tonelada por debajo de la última licitación respectivamente”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En EE.UU. la actividad en las terminales de la zona de influencia del Golfo de México fue muy baja por la temporada de escaso consumo y las restricciones logísticas en el río Mississippi, con una demanda interna débil y sin señales de mejora inmediata.

En Europa y el Báltico los valores de la urea se debilitaron ante la menor demanda desde América Latina. En Egipto, la menor demanda europea y la escasa actividad en el mercado disponible reflejaron un mercado prudente, mientras Rusia mostró oferta abundante sin perspectivas de repunte cercano.

“En Brasil, el mercado se mantuvo estable, con compradores cautelosos y operaciones selectivas. Las importaciones de urea continúan por debajo del año anterior, mientras las de sulfato de amonio crecen con fuerza, marcando un cambio estructural en la demanda”, apunta el informe.

“En la Argentina el mercado se mantuvo estable, pero con tendencia bajista, influido por la baja brasileña y la cautela de los productores locales”, añade.

Por su parte, el mercado mundial de fertilizantes fosfatados mantuvo una tendencia bajista, presionado por una demanda débil, altos inventarios y el inicio del bloqueo de exportaciones desde China.

“India y Brasil concentraron la atención; el primero por las demoras en los subsidios agrícolas del ciclo Rabi y el segundo por su sobreoferta y baja actividad comercial. Europa y EE.UU. mostraron mercados retraídos, mientras Marruecos y Egipto realizaron ajustes discretos en sus cotizaciones”, remarca.

En China, el cierre de exportaciones a mediados de octubre frenó despachos importantes, reduciendo la disponibilidad global. Pese a ello, los precios continuaron en descenso, aunque se espera que la escasez estabilice el mercado hacia fin de año.

En Rusia, las tareas de mantenimiento y las restricciones arancelarias europeas afectaron la competitividad exportadora, manteniendo un ritmo moderado de ventas.

En Marruecos, la corporación OCP redujo su nivel de actividad y priorizó contratos de largo plazo con India y Bangladesh, al tiempo que en Egipto el mercado se mantuvo equilibrado con ventas regulares hacia Sudamérica (especialmente Brasil).

Fuente: Valor Soja.

El riesgo de una restricción que preocupa al mercado mundial de fertilizantes

La medida del gobierno chino prioriza el abastecimiento interno y podría afectar a países dependientes, como Brasil.

El mercado internacional de fertilizantes opera con cautela ante la posibilidad de que China restrinja sus exportaciones en el cuarto trimestre de 2025. Según un informe semanal de StoneX, empresa global de servicios financieros, esta medida es común en los meses previos a la temporada de aplicación en el país asiático y tiene como objetivo garantizar el suministro interno y controlar los precios para los agricultores chinos.

Según el analista de StoneX Market Intelligence, Tomás Pernías, las autoridades chinas tienden a priorizar el mercado interno durante este período, lo que podría comprometer el suministro global de fertilizantes, especialmente nitrogenados y fosfatados, categorías en las que China es uno de los principales exportadores mundiales.

Si bien esta política es recurrente, las decisiones del gobierno chino rara vez son predecibles. La falta de claridad sobre cuándo se implementarán o levantarán las restricciones aumenta la incertidumbre y genera inestabilidad entre los importadores, quienes podrían verse obligados a buscar fuentes de suministro alternativas debido a la falta de productos chinos en el mercado internacional, afirma.

En 2024, las exportaciones chinas de MAP (fosfato monoamónico) representaron aproximadamente el 16 % de las exportaciones mundiales, lo que refuerza la importancia del país en la cadena de suministro global. Dado el amplio uso del MAP en el mercado brasileño, cualquier restricción a las exportaciones chinas podría afectar directamente la oferta en Brasil.

Para los importadores brasileños, la reducción de la oferta global suele ser negativa, ya que podría intensificar la competencia por los cargamentos y elevar los precios. «Para los agricultores, el panorama también es complejo, especialmente en un momento de altos costos de producción y condiciones comerciales poco atractivas», enfatiza Pernías.

Aun así, es importante considerar el calendario nacional. En Brasil, el impulso de las compras suele disminuir en los últimos trimestres del año, ya que la mayoría de las compras se realizan antes de la siembra de la cosecha de verano. “Por lo tanto, el impacto de una posible restricción china dependerá del tipo de fertilizante afectado y del comportamiento de la demanda en cada segmento”, concluye el analista.

Fuente: Cultivar Magazine

Urea granular indonesia vendida a Filipinas

Una empresa comercializadora vendió 7000 toneladas de urea granular a un importador filipino a US$400/t. El cargamento se embarcará en noviembre de 2025 desde Indonesia.

Esta operación representa un aumento de aproximadamente US$7/t en comparación con operaciones anteriores en la región, lo que sugiere un posible aumento de la demanda de los compradores del sudeste asiático para los volúmenes de carga de noviembre. La mayoría de los mercados del sudeste asiático entrarán en la temporada de aplicación de nitrógeno entre finales de octubre y noviembre. Sin embargo, no se sabe con certeza qué tan fuerte será la demanda de urea en la región, ya que dependerá de las condiciones climáticas y los precios de los cultivos, factores que influyen en el apetito de los agricultores.

Los inventarios de urea en Tailandia y Vietnam son altos, y los importadores no han buscado nuevos volúmenes en el mercado durante el último mes. La última operación en la región fue la licitación de venta de 45 000 toneladas de urea granular de la empresa estatal Pupuk Indonesia, realizada el 8 de octubre, a US$393,33/t fob.

Fuente: World Fertilizer

PANORAMA DE PRINCIPALES CULTIVOS DE ARGENTINA:

MAIZ: La siembra de maíz con destino grano registró un avance intersemanal de 5 puntos porcentuales, alcanzando el 29,9 % del área proyectada a nivel nacional. Sin embargo, los excesos hídricos continúan limitando el ritmo de las labores en el centro y oeste bonaerense. Como consecuencia de estas condiciones, se prevé que no se logren concretar los planes iniciales de siembra temprana. En este sentido, la participación de estos planteos en el total sembrado se ajusta a la baja: en el oeste de Buenos Aires, la estimación desciende del 44 % estimado en septiembre al 35 %, mientras que en el Centro de Buenos Aires cae del 59 % al 32 %. Por otro lado, en el centro del área agrícola, la siembra de maíz temprano se encuentra prácticamente finalizada, restando únicamente algunos lotes puntuales en la zona Núcleo y en Córdoba, cuya implantación se espera completar en los próximos días.

GIRASOL: En cuanto al girasol, las labores comienzan a recuperar impulso entrando en la ventana de siembra óptima del sur agrícola. A pesar de algunas demoras ocasionadas por las lluvias del fin de semana, se logró un progreso intersemanal de 5,3 p.p., cubriendo a la fecha el 40,3 % de las 2,7 MHa proyectadas. Este avance continúa superando al ciclo previo y al promedio del último quinquenio en 16,1 y 6,2 p.p., respectivamente. El 78,4 % del área en pie presenta condición hídrica Adecuada a Óptima, permitiendo que el 99,1 % del girasol mantenga condición de cultivo Normal a Excelente. Respecto a la fenología, mientras al sur está comenzando la siembra, en las regiones NEA y Centro-Norte de Santa Fe, el área transitando botón floral en adelante asciende al 78 y al 33 %, respectivamente.

TRIGO: En el caso del trigo, actualmente el 70,6 % transita desde espigazón en adelante y se adentra en etapas de definición de rendimiento. Las más que favorables condiciones sobre las que se desarrolló el cereal continúan elevando las expectativas de rendimiento por sobre los promedios. Pese a que, con el aumento de las temperaturas, la humedad disponible comenzó a caer tanto por evaporación como por demanda del cultivo, el 72,8 % del área presenta humedad entre Adecuada y Óptima manteniendo el 89,9 % del trigo con condición de cultivo Buena a Excelente. Frente a este escenario, los productores continúan realizando aplicaciones contra plagas y enfermedades, en algunos casos preventivas, para cuidar al cultivo. Sin embargo, pronósticos alertan sobre una entrada de aire frío la semana próxima que, dependiendo su intensidad y distribución, podría afectar al cereal en etapas críticas.

CEBADA: En cuanto a cebada, a nivel nacional, el 90 % presenta una condición de cultivo Buena/Excelente, con 8 de cada 10 hectáreas bajo una condición hídrica Adecuada/Óptima. Sobre los lotes más avanzados del centro del área agrícola, se prevén rendimientos por encima del promedio histórico como consecuencia de las oportunas precipitaciones. En el centro y sur bonaerense, la elevada humedad ha favorecido la aparición de enfermedades como “mancha en red”, entre otras de origen fúngico, lo que ha impulsado la continuidad de las aplicaciones. Sin embargo, con el 40 % de los cultivos transitando el período de espigazón, el 80 % de los lotes presenta una buena condición de cultivo, proyectando rendimientos por encima del promedio histórico. Bajo este contexto, sostenemos nuestra proyección de producción en 5,3 MTn.