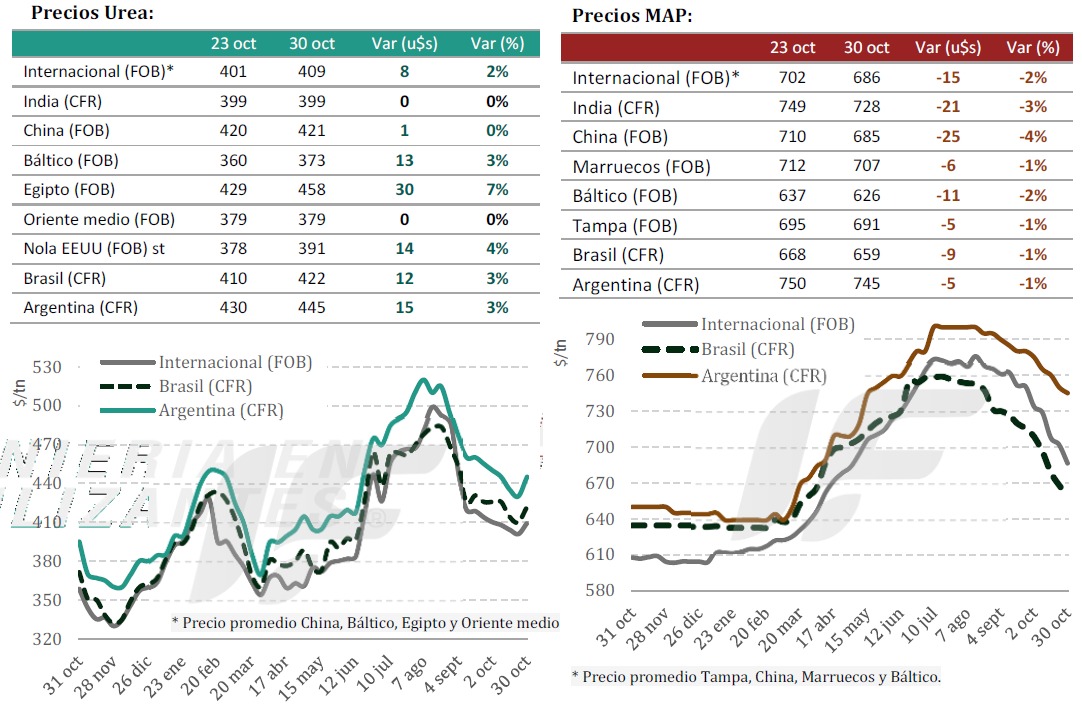

El proceso bajista en el precio internacional de los fertilizantes nitrogenados se revirtió esta semana a partir de un crecimiento de la demanda en mercados clave.

Esta semana la corporación india Rashtriya Chemicals and Fertilisers (RCF) compró, en el marco de una licitación internacional, 430.700 toneladas de urea granulada, de las cuales 90.000 son a descargar en la costa este del país a 395 u$s/tonelada CFR y 340.700 en la costa oeste a 402 u$s/tonelada CFR. Se prevé una nueva licitación a mediados de noviembre próximo, según indica el último informe de la consultora IF Ingeniería en Fertilizantes.

La Unión Europea sigue siendo un foco activo de demanda por una cuestión regulatoria, dado que a partir del 1 de enero de 2026 comienza a regir de manera plena el Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés), lo que complejizará por demás el proceso de las importaciones de ese insumo en la UE-27.

En el Báltico la urea se ubicó en un rango de 365-393 u$s/tonelada FOB con productores privilegiando envías a Europa y EE.UU., mientras que en Egipto ventas spot se realizaron en valor de 445-465 u$s/tonelada FOB y en Argelia se alcanzó 470-480 u$s/tonelada FOB.

El mercado brasileño se mantuvo firme con importaciones en valores de 420-430 u$s/tonelada CFR, con una demanda en recuperación por el avance de la siembra de soja y maíz.

En la Argentina, en tanto, los precios se ubicaron en 440-450 u$s/tonelada CFR, impulsados por la firmeza global y la menor oferta local por la fase de mantenimiento de la fábrica de urea local (Profertil).

Por el contrario, el mercado global de fosfatados continuó mostrando un tono bajista por la debilidad estacional de la demanda y el impacto del nuevo programa de subsidios en India, que aún no logra generar incentivos favorables para mejorar los márgenes de los importadores en esa nación asiática.

Las exportaciones de China se encuentran prácticamente detenidas tras el cierre de cuotas oficiales, pero los proveedores del norte de África y de Medio Oriente siguen concretando embarques con firmeza.

“La combinación de stocks elevados en Asia y Europa, junto con la reducción de oferta china, perfila un escenario de desaceleración de la tendencia bajista hacia el cierre del año”, proyecta el informe de IF Ingeniería en Fertilizantes.

Fuente: Valor Soja

El mercado mundial de fertilizantes entra en otra contracción.

Rabobank prevé una caída de la demanda en 2025 y una desaceleración más pronunciada en 2026, impulsada por los altos precios.

El mercado internacional de fertilizantes está entrando en una nueva fase de contracción, ya que el aumento de los precios comienza a afectar la demanda mundial. Esta evaluación proviene de Rabobank, en un análisis firmado por Bruno Fonseca, analista sectorial de insumos del banco, publicado hoy (3 de noviembre).

Según el estudio, este cambio cíclico, ya previsto en una proyección publicada en abril, se confirma ahora con el continuo descenso del índice de acceso a fertilizantes, un indicador que mide la relación entre el precio y el poder adquisitivo del productor. Si bien algunas regiones aún muestran cierta resiliencia, la tendencia general apunta a un debilitamiento de la demanda en 2025 y a una desaceleración más pronunciada en 2026.

La media móvil de 12 meses del índice ya ha entrado en terreno negativo, lo que, según Rabobank, confirma el inicio de una nueva recesión, similar a la contracción registrada en períodos anteriores.

La dinámica del mercado regional sigue siendo volátil. En Estados Unidos, se prevé que las tensiones geopolíticas y los aranceles comerciales influyan en el costo de los insumos agrícolas. En Europa, es probable que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) incremente aún más los precios. En Brasil, los productores se enfrentan a márgenes reducidos y restricciones crediticias, si bien las entregas de fertilizantes podrían alcanzar niveles récord en 2025.

China sigue centrada en el suministro interno, reduciendo las exportaciones, mientras que India continúa influyendo en el comercio mundial de urea a través de sus subastas, que fijan los precios internacionales.

Urea, fosfatos y potasio

Se prevé que el consumo de urea disminuya en 2026, tras los recientes y fuertes aumentos de precio. En Brasil, esta tendencia ya se está notando con la sustitución parcial por sulfato de amonio.

Los fertilizantes fosfatados también se enfrentan a precios elevados, lo que debería provocar una caída del 4 % en el consumo mundial en 2025, con reducciones adicionales previstas para el año siguiente. El descenso de las exportaciones chinas se ha visto parcialmente compensado por el aumento de los envíos procedentes de Marruecos y Arabia Saudí, pero el volumen total del comercio sigue siendo bajo.

En cuanto al potasio, el consumo se recuperó en 2024, impulsado por la caída de los precios. Sin embargo, la tendencia apunta a una mayor desaceleración en 2025, con un nuevo aumento de los precios. Se prevé que Brasil incremente las importaciones y compense parcialmente la menor demanda en otras regiones, pero si los precios elevados persisten, el consumo mundial podría volver a caer en 2026.

Fuente: Cultivar Magazine

Fertilizantes en Argentina: el maíz lidera el consumo y crece la dependencia de las importaciones

Más de la mitad de los fertilizantes usados en el país son importados, mientras que el maíz concentra el 38% del consumo total, según la Bolsa de Cereales de Córdoba.

El mercado de fertilizantes en Argentina atraviesa una etapa clave en la que el maíz se consolida como el principal consumidor, mientras el país mantiene una fuerte dependencia de las importaciones para sostener su productividad agrícola.

Según el más reciente informe económico de la Bolsa de Cereales de Córdoba (BCCBA), el 38% del consumo total de fertilizantes corresponde al maíz, seguido por el trigo y los cultivos regionales, que también muestran una participación creciente.

La entidad cordobesa destacó que el uso de fertilizantes es un indicador directo de la inversión en tecnología y manejo de suelos, clave para mantener los rindes en un contexto de precios internacionales ajustados y desafíos de competitividad.

El informe advierte que el 56% de los fertilizantes utilizados en el país son importados, una proporción que refleja tanto la demanda sostenida del agro como la limitada capacidad productiva nacional.

Entre los principales países de origen de estas importaciones se destacan Marruecos, China, Estados Unidos y Perú, que abastecen buena parte de los insumos utilizados por productores argentinos.

“La oferta local de fertilizantes nitrogenados cubre apenas una parte de la demanda interna. La urea continúa siendo el producto más requerido”, detalla el informe de la BCCBA.

Actualmente, los fertilizantes nitrogenados representan el 68% de la producción nacional, mientras que los fosfatados y potásicos se importan casi en su totalidad. Esta situación deja al país expuesto a la volatilidad de precios internacionales y a las fluctuaciones logísticas en los puertos de origen.

La campaña 2024/2025 confirmó el rol protagónico del maíz en el uso de fertilizantes. Su expansión en el área sembrada, junto con la búsqueda de mayores rindes por hectárea, impulsó un consumo récord de insumos.

El maíz representa más de un tercio del total nacional, reflejando la apuesta de los productores por una mayor eficiencia en el uso de nutrientes y por prácticas que sostengan la rotación de cultivos frente a la sojización.

El trigo se mantiene como el segundo gran consumidor, especialmente en regiones como el centro y sur de Córdoba, el norte bonaerense y el litoral. En tanto, los cultivos regionales (como el maní, la caña y las legumbres) también registran un uso creciente, acompañando la diversificación productiva del país.

En el plano internacional, China continúa como el principal productor y consumidor de fertilizantes, seguida de Marruecos, Estados Unidos, Rusia y Brasil. Estos países concentran buena parte del comercio mundial de insumos, en un mercado donde los precios y la disponibilidad se ven afectados por los conflictos geopolíticos y las políticas de exportación.

El informe de la BCCBA subraya la necesidad de fortalecer la producción local y optimizar el uso de fertilizantes, tanto para reducir la dependencia externa como para mejorar la sustentabilidad de los sistemas agrícolas argentinos.

“El desafío está en equilibrar la eficiencia productiva con la sostenibilidad ambiental, impulsando estrategias que promuevan una fertilización racional y responsable”, concluye la entidad.

Fuente: AgroLatam

PANORAMA DE PRINCIPALES CULTIVOS DE ARGENTINA:

MAIZ: La siembra de maíz con destino a grano avanzó 1,2 puntos porcentuales, alcanzando el 35 % del área proyectada a nivel nacional. En el centro del área agrícola, las labores de planteos tempranos se encuentran prácticamente finalizadas, mientras que aún resta incorporar superficie en sectores del centro y sur bonaerense. En estas zonas, excesos hídricos provocados por las tormentas del pasado fin de semana, han condicionado el ritmo de las labores, reduciendo la proporción de siembras tempranas respecto a campañas anteriores. En cuanto al estado de los cultivos ya implantados, la mayoría de los lotes presentan una condición entre Normal y Buena, reflejando un adecuado establecimiento inicial en las regiones donde las condiciones climáticas han sido favorables. Por su parte, en el Centro-Norte de Santa Fe, comienzan a observarse los primeros lotes en etapa de panojamiento (VT). No obstante, la mayor parte de los cultivos se encuentra transitando estadios vegetativos entre V4 y V8.

GIRASOL: la siembra de girasol ya cubre el 63 % de las 2,7 MHa proyectadas, luego de un progreso intersemanal de 11,8 p.p. Si bien las lluvias del pasado fin de semana generaron algunas demoras en el centro y oeste bonaerense debido a la falta de piso, en el centro y norte del área agrícola, donde la siembra está prácticamente finalizada pero la humedad disponible comenzaba a ser limitante, estos aportes resultaron beneficiosos para acompañar el desarrollo de la oleaginosa, sobre todo del 12,4 % del área que transita entre botón floral y floración. A la fecha, el 81,4 % del área en pie presenta condición hídrica Adecuada a Óptima, y el 96,9 % mantiene condición de cultivo Normal a Excelente.

TRIGO: En el caso del trigo, la recolección marcó un progreso intersemanal de 3,1 p.p. y ya cubre el 8,4 % del área apta. El avance de las cosechadoras sobre el norte del área agrícola continúa arrojando rendimientos superiores a los proyectados, dando lugar a un promedio nacional a la fecha de 20,3 qq/Ha. No obstante, luego de las lluvias mencionadas, que abarcaron prácticamente toda el área agrícola, un 23,4 % del trigo se encuentra bajo excesos hídricos temporales, que mermarían en los próximos días. Sin embargo, el foco del análisis estará sobre la evaluación del impacto del frente frío posterior a las lluvias, que avanzó sobre gran parte del sur agrícola, actualmente transitando el período crítico. Aunque los niveles de humedad actuales podrían amortiguar el impacto de estos eventos, las consecuencias se definirán en el transcurso de los próximos días. Bajo este contexto, la proyección de producción se sostiene en 22 MTn.

CEBADA: Como se mencionó anteriormente, se dieron heladas tardías que abarcaron el sur y oeste bonaerense. Estos episodios podrían afectar los componentes del rendimiento, dado que el cultivo transita etapas fenológicas sensibles. Sin embargo, la elevada humedad ambiente podría haber contribuido a atenuar el posible impacto de las bajas temperaturas, por lo que resulta necesario aguardar la evolución de los cultivos para dimensionar con mayor precisión el efecto real. Bajo este escenario, se mantiene la proyección de producción en 5,3 Mtn.