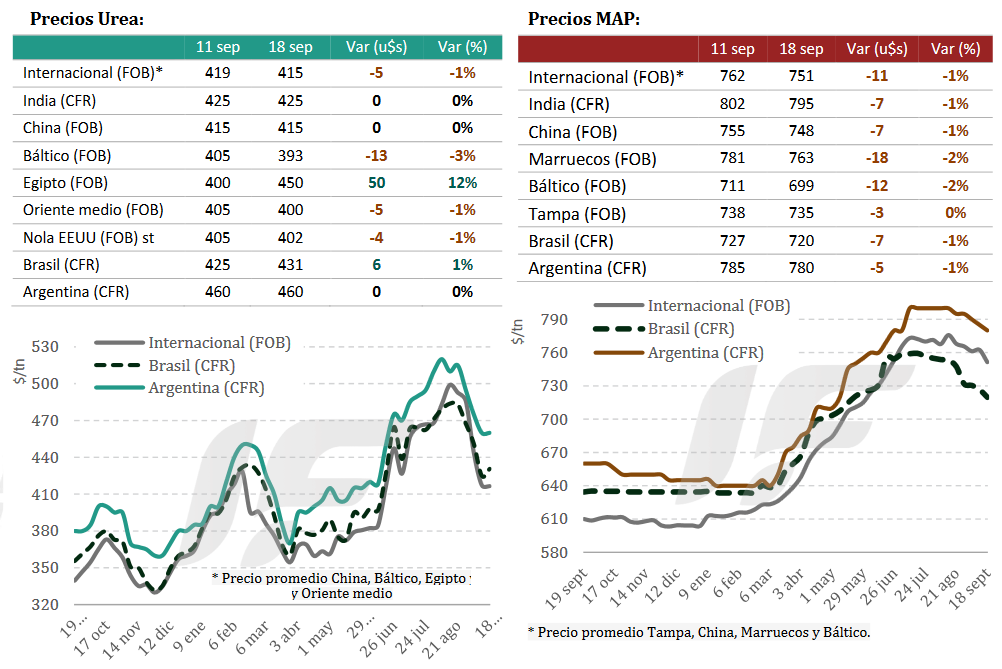

El mercado internacional de urea sigue caracterizado por una abundante oferta que no encuentra correlato en la demanda, aunque aparecen indicios de que los precios parecen estar buscando un “piso”.

“En India se mantienen los precios tras la compra de 2,0 millones de toneladas en el licitación del pasado 2 de septiembre. Con stocks de 2,7 millones de toneladas a nivel nacional y 462.000 toneladas en puertos, el mercado espera nuevas compras, aunque la saturación de arribos podría postergarlo”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En tanto, en Brasil los valores esta semana se negociaron en un rango de 420-440 u$s/tonelada CFR para entrega en septiembre-octubre de 2025 con cargamentos confirmados desde Irán (65.000 toneladas), Rusia (41.000), China (67.000) y Nigeria (25.000).

En la Argentina los precios permanecieron en 460- 465 u$s/tonelada CFR, sin cambios, con escaso movimiento comercial y una semana caracterizada por la falta de urea física en los puertos de la zona de influencia de Rosario. “El faltante se observa de forma generalizada para nuevas ventas, donde los importadores sólo comprometen disponibilidad a partir del 15 de octubre en adelante”, apunta el informe.

“Por otro lado, algunos importadores mostraron faltantes para entregas de negocios ya concretados, situación que comenzará a normalizarse desde este fin de semana con la llegada de nuevos buques con urea. De todos modos, se prevén semanas complejas en materia de abastecimiento de este producto”, advierte.

Con la mejora de los precios de la soja y la baja del valor de la urea, se reactivó la demanda del fertilizante, pero la capacidad de respuesta de los proveedores encontró restricciones. “Se espera así una coyuntura de 15 a 20 días de tensión, que podría derivar en fricciones comerciales y en algunas aplicaciones fuera de término”, proyecta.

IF Ingeniería en Fertilizantes recordó que mientras que la decisión de fertilizar en el campo puede tomarse de un día para el otro, la gestión de importación requiere un plazo de 40 a 70 días desde el embarque en origen hasta la llegada a los puertos argentinos.

En lo que respecta al mercado global de fosfatados, presentaron una semana bajista. La sobreoferta de China, la parálisis de compras en India y Bangladesh y los elevados stocks en Brasil presionaron a la baja los precios. Marruecos y Rusia también ajustaron sus referencias, mientras que en EE.UU. los valores en los puertos de Nueva Orleans (NOLA) se mantuvieron relativamente estables en fosfato diamónico (DAP), pero con retrocesos en monoamónico (MAP).

En Brasil, el MAP ingresó en un rango de 710 a 730 u$s/tonelada CFR. Las importaciones e lo que va de septiembre alcanzaron 273.000 toneladas, principalmente desde China, Arabia Saudita y Marruecos.

En la Argentina, el MAP se ofreció en 780–785 u$s/tonelada CFR, mientras que el DAP se mantuvo en 770–775 u$s/tonelada sin operaciones relevantes. El diferencial con Brasil superó los 60 u$s/tonelada, lo que complejiza las operaciones .

“Los fosfatados continúan con escasa actividad comercial en el mercado argentino. Ya comienzan a observarse señales de algunos importadores intentando incentivar las ventas para movilizar stock, lo cual generó precios algo más agresivos esta semana, especialmente considerando un escenario internacional donde los precios siguen cediendo ante la persistente falta de demanda”, apunta el informe.

Fuente: Valor Soja

El sulfato de amonio gana protagonismo en el mercado de fertilizantes

El aumento de los precios de los fertilizantes y los tipos de cambio desfavorables impulsan la búsqueda de productos menos concentrados

El sulfato de amonio (AMS) ha cobrado relevancia en el mercado brasileño en los últimos meses. El aumento de la demanda de fertilizantes, según un informe semanal de StoneX, empresa global de servicios financieros, se esperaba en vísperas del verano. Sin embargo, la preferencia por fertilizantes menos concentrados ha sido uno de los factores que ha impulsado este aumento.

“En este momento, se estima que la cantidad de sulfato de amonio esperada en los puertos brasileños, especialmente en Santos y Paranaguá, supere ampliamente el volumen de urea que se estima llegará al país”, destaca el analista de Market Intelligence. Tomás Pernías (en la foto).

Para 2025, los altos precios de los fertilizantes y las condiciones comerciales desfavorables llevaron a los importadores a buscar alternativas más competitivas. «La necesidad de nitrógeno y fosfatos se cubre parcialmente precisamente con estos productos de menor concentración, que requieren mayores cantidades en toneladas para proporcionar la misma cantidad de nutrientes que estarían presentes en productos de mayor concentración», afirma.

Como resultado, esta elección incrementó el volumen total de fertilizantes que ingresan a Brasil, intensificando el tráfico portuario, precisamente en un momento de demanda tradicionalmente alta. «Según información recopilada por StoneX, es probable que esta preferencia por productos de menor concentración continúe en las próximas semanas», enfatiza.

Ante este escenario, se prevé que las importaciones de nitrógeno se mantengan fuertes en los últimos meses del año, principalmente debido a la necesidad de abastecer la segunda cosecha de maíz, un cultivo que demanda altos niveles de nitrógeno. “Por consiguiente, el mercado se mantiene atento para determinar si el sulfato de amonio mantendrá su liderazgo en las importaciones o si la urea recuperará su posición para finales de 2025”, concluye.

Fuente: Cultivar Magazine

APC y Sinofert renuevan el acuerdo MOP para 2026-28

El productor jordano de potasa APC y el importador chino Sinofert han prorrogado un acuerdo de potasa que permitirá a Sinofert seguir siendo el comercializador exclusivo de los productos de potasa de APC en China hasta 2028.

El nuevo acuerdo renueva un acuerdo similar firmado entre ambas partes en 2022, que vence este año.

APC suministrará potasa a Sinofert durante este período de tres años. Los volúmenes acordados no se han revelado.

En 2023-24, China importó 1,1 millones de toneladas de Jordania, según GTT. De este total, 374.102 toneladas se importaron en 2024.

Fuente: Argus Media

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA:

MAIZ: Durante los últimos días, los productores han intensificado el ritmo de siembra de maíz con destino grano ante la proximidad de un nuevo frente de tormenta. Esta situación ha generado una dinámica acelerada en las labores, buscando aprovechar las condiciones actuales de piso antes del ingreso de precipitaciones que podrían interrumpir el avance. A la fecha, se estima que el avance de siembra alcanza el 6,2 % de las 7,8 MHa proyectadas para la campaña 2025/26. En Córdoba, la buena disponibilidad hídrica impulsa la siembra temprana de manera anticipada, donde podría representar el 25 % de los planteos, en contraste con la campaña anterior donde representó el 15 %. Asimismo, en la zona núcleo la buena humedad está siendo aprovechada y los productores coinciden en que la siembra temprana superaría el 80 % del total zonal.

GIRASOL: La siembra de girasol observó un progreso intersemanal de 1,2 p.p. alcanzando el 25,6 % del área proyectada en 2,6 MHa y reflejando adelantos respecto al promedio de las últimas 5 campañas y ciclo previo de 5,6 y 17,3 p.p., respectivamente. Las labores se concentraron en el centro-este del área agrícola (Núcleo Norte y CentroEste de Entre Ríos) a diferencia del Centro-Norte de Santa Fe, donde la siembra se desaceleró dándole prioridad a la siembra de maíz. En cuanto al área ya sembrada, se observan buenas implantaciones en el norte del país, respondiendo favorablemente a las precipitaciones registradas en las últimas semanas.

TRIGO: Las lluvias de esta semana concentradas en la región NEA favorecen directamente al cereal que transita estadíos entre espigazón y llenado de grano en el 93 % del área. Por otro lado, sobre el centro y sur del área agrícola, como consecuencia de la alta disponibilidad hídrica, se registra una creciente aplicación de fungicidas para el manejo de royas y mancha amarilla, y en los lotes más complicados con anegamiento se observan algunos casos de clorosis y lavado de nutrientes. Sin embargo, el 97,1 % del área presenta condición de cultivo Normal a Excelente, mientras que el 54,6 % ya transita estadíos críticos (desde encañazón en adelante), lo que mantiene elevadas expectativas para el cereal en términos productivos.

CEBADA: En lo que respecta a la cebada, a nivel nacional, el 91 % del área implantada presenta una condición hídrica entre Adecuada/Óptima, en consecuencia, el 88 % de los cultivos se encuentra en estado Normal/Bueno. Bajo este contexto el 66 % transita el pleno macollaje, mientras que el 32 % ya ha iniciado la etapa de encañazon, principalmente sobre la región central. Sobre los núcleos cebaderos del sur, el 82,5 % presenta una condición Normal/Buena. Tras las últimas lluvias se han iniciado las aplicaciones de fungicidas.

Fuente: Bolsa de Cereales de Buenos Aires