Los precios internacionales de los fertilizantes parecen haber encontrado un “techo” luego de experimentar una fase alcista que no se correspondió con la evolución de los principales cereales y granos oleaginosos.

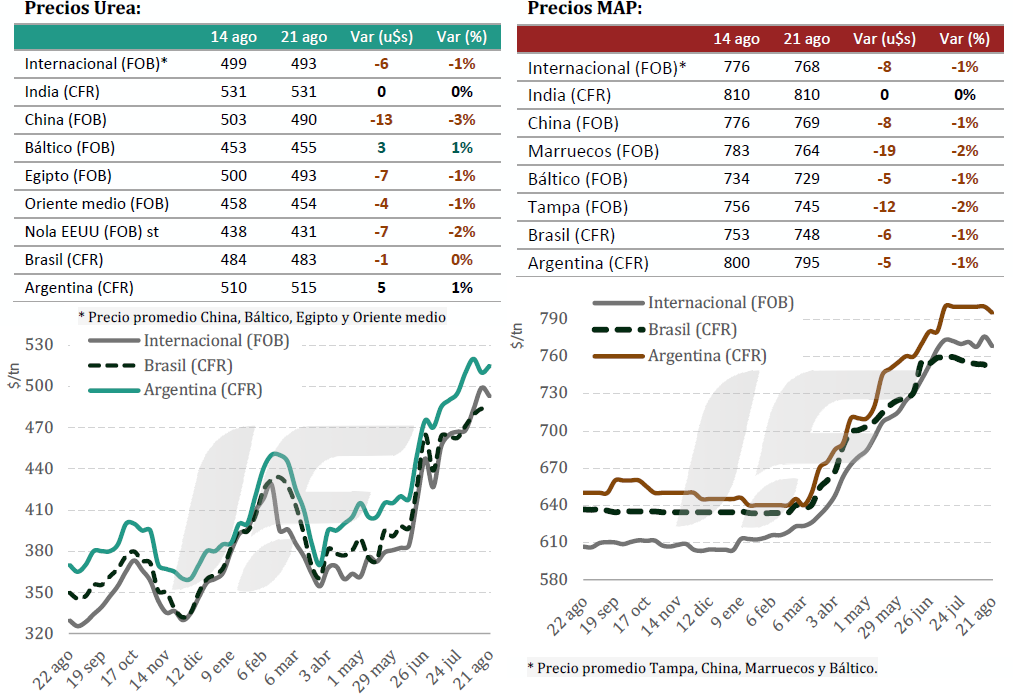

En lo que respecta al mercado de nitrogenados, India sorprendió al anunciar una nueva licitación por 2,0 millones de toneladas con cierre para el próximo 2 de septiembre, apenas días después de que la corporación IPL adjudicara más de 2,0 millones de toneladas a valores de 530–532 u$s/tonelada CFR.

Ese impulso de la demanda del mayor importador mundial de fertilizantes fue neutralizado por China, que liberó una tercera cuota de exportación de 650.000 a 750.000 toneladas de urea con despacho hasta el 15 de octubre.

“En Egipto los precios cedieron levemente a 490-495 u$s/tonelada FOB en un contexto de baja demanda europea. Rusia mostró ventas limitadas en 460-465 u$s/tonelada FOB, mientras cumple embarques hacia India”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“Brasil inició compras puntuales en 480-490 u$s/tonelada CFR con urea de origen nigeriano y de países norte de África, aunque se espera mayor dinamismo recién en septiembre con la estacionalidad. En la Argentina los precios se ubicaron en 517-520 u$s/tonelada CFR, por encima de Brasil, reflejando disposición a pagar primas para asegurar disponibilidad”, añade

El mercado global de fosfatados también estuvo marcado por la liberación de nuevas cuotas de exportación en China, que contribuyó a descomprimir los precios del fertilizantes en orígenes clave como Marruecos y EE.UU.

“Brasil mostró la mayor debilidad: el fosfato monoamónico (MAP) bajó a 740-750 u$s/tonelada CFR y en el interior se negoció hasta 700 u$s/tonelada, pero sin reactivar compras. En la Argentina el MAP se ubicó en 790-805 u$s/tonelada CFR con actividad reducida y operadores a la espera de señales externas”, apunta.

Panorama del mercado local Argentino:

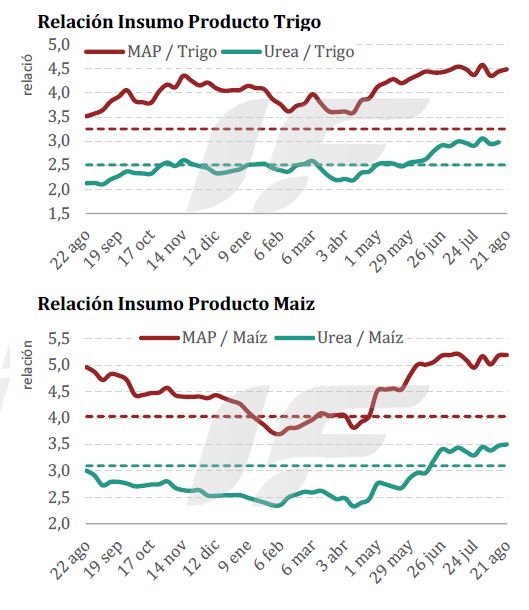

“En la medida que la demanda local aumente y los precios internacionales se mantengan firmes, se espera un ajuste de los precios mayoristas en la Argentina hacia los niveles internacionales, eliminando gradualmente el efecto de compras previas a valores más bajos. Esto explica la dispersión de precios entre importadores y, al mismo tiempo, las oportunidades de negocio según cada estrategia de compras”, advierte IF Ingeniería en Fertilizantes.

“Durante la última semana se registró mayor dinamismo en ventas y despachos de fertilizantes. Los importadores comenzaron a endurecer políticas comerciales y a mover listas de precios al alza, en línea con la corrección internacional”, agrega.

Los volúmenes de MAP y DAP (diamónico) importados fueron menores, mientras que crecieron las compras de mezclas químicas (NPS, NPS+Zn), que son más competitivas en costo por unidad de fósforo.

“Con la información disponible, no se visualizan señales de baja abrupta. Por el contrario, todo indica que la campaña gruesa se desarrollará con precios de fertilizantes elevados y una relación insumo/producto muy exigente para el productor argentino”, remarca.

En la región sudeste y sur de la provincia de Buenos Aires (principal región cerealera argentina), no dan los números para invertir en refertilizaciones de trigo, mientras que el panorama de la cebada cervecera es mucho más auspicioso.

Fuente: Valor Soja.

Malasia recurre al cloruro de amonio ante el aumento del coste del amsul

Según Argus Media, los importadores malayos podrían optar por adquirir más cloruro de amonio (AC) durante lo que resta de 2025 como alternativa más económica a los fertilizantes estándar de sulfato de amonio (amsul) de grado caprolactama, según sugieren los participantes del mercado.

El cloruro de amonio es un subproducto del proceso Solvay, donde se combinan amoníaco, CO₂ y cloruro de sodio para producir carbonato sódico. Dado que el AC tiene un contenido de nitrógeno relativamente alto, de alrededor del 25%, se utiliza a menudo como sustituto de otros fertilizantes nitrogenados como el amsul, cuyo contenido de nitrógeno es inferior al 21%.

Los fertilizantes AC se venden a precios más bajos que el amsul, principalmente porque su contenido de cloro es altamente ácido y podría dañar el suelo con aplicaciones repetidas. Dado que los importadores malayos son más sensibles a los precios, han optado sistemáticamente por aplicar AC a sus cultivos como una fuente de nitrógeno más económica y como alternativa al amsul. Las ofertas de CA estándar al sudeste asiático fueron elevadas (90 USD/t CFR en la semana finalizada el 15 de agosto), mientras que Argus Media evaluó el amsul estándar de grado caprolactama entre 185 y 190 USD/t CFR en el sudeste asiático esa misma semana.

Las importaciones de CA a Malasia entre enero y junio se mantuvieron estables respecto al año anterior, en 354 000 toneladas, según los últimos datos de Global Trade Tracker. China es el principal proveedor de CA a Malasia, con 353 300 toneladas.

Sin embargo, las importaciones de amsul a Malasia disminuyeron un 25 % interanual, hasta las 331 000 toneladas entre enero y junio. Las entregas desde China disminuyeron un 38 % interanual, hasta las 238 000 toneladas, mientras que las importaciones de Japón y Taiwán aumentaron ligeramente, hasta las 33 700 y las 30 100 toneladas, respectivamente. Según datos de Argus Media, los precios del amsul de grado caprolactama estándar entre enero y junio de 2025 fueron superiores, con US$169/t CFR en promedio, en comparación con los US$154/t CFR del mismo período de 2024. Este aumento de precios podría haber disuadido a los importadores de comprar grandes volúmenes de amsul, llevándolos a una estrategia de compra precaria.

A los precios actuales, el CA cuesta aproximadamente US$386/t en nitrógeno, mientras que el amsul cuesta alrededor de US$893/t. El Amsul es el doble de caro que el CA en términos de nutrientes puros, lo que ha animado a los importadores malayos a optar por el CA. El CA se utiliza principalmente en plantaciones de palma aceitera, ya que el cultivo es más resistente y más resistente a los daños causados por aplicaciones repetidas de CA.

Es probable que los importadores malayos sigan adquiriendo más CA este año, ya que es comparativamente más asequible. Sin embargo, un proceso de aprobación de inspección aduanera de 60 días para las exportaciones chinas de aire acondicionado podría obligar a los importadores a asegurar las cargas con antelación para garantizar su llegada puntual a la solicitud.

Fuente: World Fertilizer

ARGENTINA: PANORAMA SEMANAL DE LOS PRINCIPALES CULTIVOS

GIRASOL: Durante el inicio de esta semana se dio el avance de un frente amplio de tormenta que cubrió todo el este del área agrícola, abarcando desde la región NEA hasta el sudeste bonaerense, que mejoraron considerablemente el escenario de partida de girasol. Mientras que en el norte del país la siembra ya supera el 70 % de lo proyectado, en el CentroNorte de Santa Fe, con un 23 % de avance de siembra, se consolida la proyección del área a sembrar. Si bien estos eventos demoraron temporalmente la continuidad de las labores, que marcaron un progreso intersemanal de solo 3 puntos porcentuales, a escala nacional ya se encuentra sembrado el 15,8 % de las 2,6 MHa proyectadas, registrando un adelanto interanual de 15,3 p.p. y de 6,6 p.p. respecto al promedio del último quinquenio.

TRIGO: Por su parte, el trigo refleja una mejora significativa de humedad disponible en un momento crucial para las labores de refertilización (fundamentalmente en regiones clave en el aporte al volumen de producción). Si bien se observan excesos sobre el centro-este del país, se espera que, de mediar buenas condiciones climáticas, la situación tienda a normalizarse en el corto plazo, permitiendo no solo avanzar con las labores mencionadas, sino con una eficiente asimilación de nutrientes. Respecto a los permanentes excesos hídricos del sur del área agrícola, colaboradores aseguran que las zonas más afectadas son las que permanecen bajo agua desde el principio de la campaña, y no se esperarían perdidas adicionales del cultivo.

CEBADA: En lo que refiere a cebada, la siembra finalizó a nivel nacional tras incorporar los últimos lotes en el sur del área agrícola. Durante la ventana de siembra, sectores del sur, centro y oeste de Buenos Aires registraron demoras debido a excesos hídricos que dificultaron el ingreso de maquinaria. Bajo un contexto de buena disponibilidad hídrica, el 98% de los lotes en los núcleos cebaderos del sur presenta una condición de cultivo Normal/Excelente, con el 60% transitando la etapa de pleno macollaje. A su vez, tras las últimas lluvias, se registran excesos hídricos sobre el centro de Buenos Aires, donde el 50 % del cultivo transita etapas de pleno macollaje y dependerá de la ausencia de precipitaciones para avanzar con las labores de fertilización.

MAIZ: La cosecha de maíz con destino a grano avanzó apenas 1,3 puntos porcentuales en la última semana, alcanzando el 95,9 % del área estimada. Este avance representa un retraso de -2,8 p.p. en comparación con igual período del año anterior, así como de 1,1 p.p. respecto al promedio de las últimas cinco campañas. Aún restan por cosechar lotes de planteos tardíos y de segunda en el sur del área agrícola, zona que requerirá de varios días para que se vuelvan a generalizar las labores, por lo que la finalización de la cosecha de maíz 24/25 podría extenderse hasta el mes de septiembre. En este contexto, Se mantiene una proyección de producción de 49 MTn.

Fuente: Bolsa de Cereales de Buenos Aires