La suspensión temporaria de derechos de exportación no tuvo mayor impacto en la demanda de fertilizantes a pesar de las expectativas iniciales presentes en la industria de nutrientes agrícolas.

En ese marco, los precios de los fertilizantes en el mercado argentino continuaron retrocediendo al ritmo de la caída de los precios registrada en el ámbito internacional.

La principal razón de ese fenómeno es que el régimen de suspensión de retenciones promovió un efecto limitado a nulo en el caso de los cereales, que son los mayores consumidores de fertilizantes.

Esta semana un aumento de la oferta exportable por parte de China siguió impulsando bajas para los fertilizantes fosfatados ante una demanda global que se muestra con escasa capacidad de compra.

“A la pobre demanda de fertilizantes fosfatados que el productor argentino mostro durante todo el año, ahora los importadores se empiezan a enfrentar al último trimestre del año con una demanda todavía incierta antes de la finalización de la siembra gruesa”, señala el último informa de la consultora IF Ingeniería en Fertilizantes.

“Si bien esta esperada baja de precios por parte del productor argentino podría despertar la demanda, conspira contra los valores de inventarios, que se empiezan erosionar con la baja de precios internacionales”, añade.

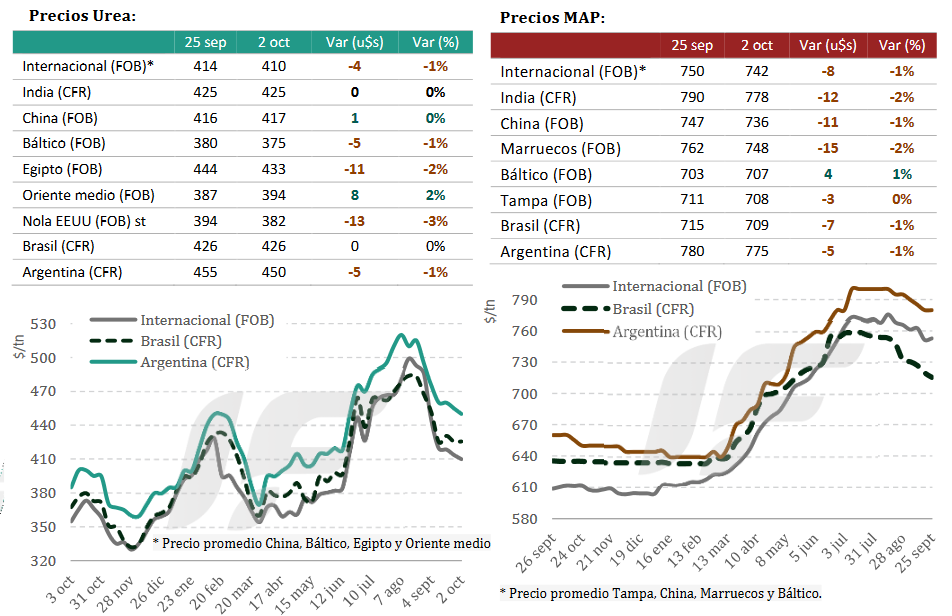

El precio de referencia de importación de fosfato monoamónico en la Argentina se ubicó esta semana en 775 u$s/tonelada CFR, un valor 5,0 u$s/tonelada inferior al de la semana previa.

Por el lado de la urea, los precios internacionales seguían con su tendencia bajista hasta que a fines de esta semana India anunció una nueva licitación para comprar 2,0 millones de toneladas con fecha de cierre del próximo 15 de octubre. Eso provocó que se detuviera el proceso bajista.

“Esa reversión en los precios internacionales de urea se vio rápidamente reflejada en los precios CFR del mercado argentino, con ofertas que subieron a 450 desde los 440 u$s/tonelada de principios de esta semana. Sin embargo, no se ha registrado un cambio de tendencia en los precios locales”, apunta el informe.

“Es esperable que, a principio de la próxima semana los importadores dejen de correr los negocios de urea a fuerza de bajar los precios, como venía sucediendo las últimas semanas, y que comiencen a defender sus posiciones en función de cómo evolucionen los precios internacionales”, proyectó la consultora.

Fuente: Valor Soja

El uso de fertilizantes menos concentrados se disparará en 2025

La demanda de fertilizantes de menor concentración está cobrando impulso en los mercados paraguayo y brasileño en 2025, según el informe semanal de fertilizantes de StoneX, empresa global de servicios financieros. Entre enero y agosto, las importaciones paraguayas de superfosfato simple (SSP) crecieron un 25 % en comparación con el mismo período del año anterior, mientras que las de NP, un producto a base de nitrógeno y fósforo, aumentaron un 38 %. Por el contrario, las compras de MAP, un fosfato de mayor concentración, disminuyeron un 13 % en comparación con 2024.

Esta no es una medida aislada, ya que el aumento en la compra de fertilizantes menos concentrados en Brasil también indica un cambio estratégico por parte de los productores. Ante condiciones comerciales en sus peores niveles de los últimos años, precios elevados y una oferta global limitada, los compradores buscan alternativas más asequibles para mantener la fertilización de los cultivos sin comprometer la rentabilidad.

“El mercado se ha ido ajustando a un escenario de márgenes más ajustados y costos aún elevados. Optar por productos de menor concentración, como el SSP, es una estrategia para mantener la eficiencia agronómica sin comprometer el flujo de caja de los productores”, evalúa el analista de Market Intelligence, Tomás Pernías.

En el segmento del nitrógeno, la tendencia es similar. Las importaciones paraguayas de sulfato de amonio, un producto con menor concentración que la urea, son un 15 % superiores a las de 2024. Las compras de urea, un producto con mayor contenido de nitrógeno, aumentaron solo un 4 %, lo que refuerza la tendencia de sustitución parcial por opciones más económicas.

Fuente: Cultivar Magazine

La Unión Europea ha abierto una investigación antidumping sobre las importaciones de fertilizantes de urea rusos.

La Unión Europea ha iniciado una investigación antidumping sobre las importaciones de fertilizantes de urea procedentes de Rusia tras las quejas de productores europeos de que los envíos rusos están subcotizando los precios del mercado.

El grupo industrial Fertilizers Europe argumentó que los exportadores rusos se benefician de los precios artificialmente bajos y controlados por el Estado del gas natural, un insumo clave para la producción de urea. Esta ventaja en los precios, según el grupo, permite a los productores rusos superar a sus rivales de la UE, según el comunicado oficial que inicia la investigación.

Rusia sigue siendo un importante proveedor de urea para la UE, especialmente después de que la pérdida de suministros de gas natural ruso obligara a muchas plantas europeas de fertilizantes a reducir su producción o cerrar. La dependencia del bloque de las importaciones rusas ha suscitado la preocupación de que Moscú pueda manipular la oferta, ya sea subiendo los precios o inundando el mercado con un exceso de producto, lo que ejercería una presión adicional sobre los agricultores europeos.

La investigación revisará las importaciones entre julio de 2024 y junio de 2025. Si se confirma la evidencia de dumping, la UE podría imponer aranceles a los envíos de fertilizantes rusos.

Fuente: Bloomberg

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA:

MAIZ: La siembra de maíz registro un progreso intersemanal de 7,4 puntos porcentuales,

alcanzando el 19,8 % de las 7,8 MHa estimadas para esta campaña. La buena humedad en los suelos está permitiendo cumplir con los planes de siembra temprana permitiendo que se observe un adelanto interanual de 7 p.p. No obstante, en zonas como el oeste, centro y noreste de Buenos Aires, la falta de piso y caminos en mal estado han ralentizado el

ritmo de siembra mientras que, en otras regiones, como el centro de Santa Fe y Entre Ríos con lotes ya entre v2 y v4, se comienza a observar una buena respuesta a la fertilización.

GIRASOL: Por su parte, de la nueva superficie proyectada para girasol en 2,7 MHa (+ 100 mHa vs proyección anterior), ya se encuentra implantado el 32,4 % luego de un progreso intersemanal de 1,4 p.p., manteniendo adelantos en comparación al promedio U5C y al ciclo previo de 12,3 y 22,1 p.p., respectivamente. En la última semana se dieron precipitaciones en distintos puntos del área agrícola que favorecieron principalmente al oeste agrícola (provincia de San Luis, centro y sur de Córdoba, norte y este de La Pampa) mientras que el centro-oeste bonaerense y sur santafecino manifiestan nuevamente situaciones de excesos hídricos agravados. Como resultado, colaboradores informan que el inicio de las labores en estos sectores se verá demorado y sujeto a la evolución tanto de las precipitaciones como de las temperaturas. Respecto al área en pie, el 100 % presenta condición de cultivo Normal a Excelente, y empiezan a relevarse los primeros lotes del norte del país iniciando floración, con elevadas expectativas de rendimiento.

TRIGO: En el caso de trigo, las lluvias mencionadas han tenido un impacto mayormente positivo. Aunque no se registraran hectáreas bajo condiciones restrictivas de humedad, este aporte resulta oportuno y beneficioso considerando que las temperaturas están en aumento y el 80 % del cereal transita desde encañazón en adelante. Si bien continúan las aplicaciones de fitosanitarios para el control de enfermedades fúngicas y plagas, los rindes estimados continúan elevándose y acercándose a los máximos históricos. A su vez, colaboradores del NOA informan los primeros lotes recolectados, con rindes que rondan los 10 qq/Ha, alineándose con los valores actualmente proyectados.

CEBADA: A nivel nacional, tras las últimas precipitaciones, el 88 % de la superficie implantada con cebada presenta una condición hídrica Adecuada/Óptima y casi 9 de cada 10 hectáreas mantienen un estado de cultivo Excelente/Bueno, en línea con el informe previo. En este contexto, el 13 % de los lotes ha iniciado la etapa de espigazón y un 1 % la floración, principalmente en los núcleos norte y sur. En el sur bonaerense, la elevada humedad ha favorecido la aparición de enfermedades tales como “mancha en red”, lo que impulsó la continuidad de las aplicaciones fúngicas. Sin embargo, con el 60 % transitando el período de encañazón, el 75 % de los lotes de los núcleos cebaderos del sur conserva una condición Buena/Excelente, sostenida por óptimos niveles de humedad edáfica.

Fuente: Bolsa de Cereales de Buenos Aires