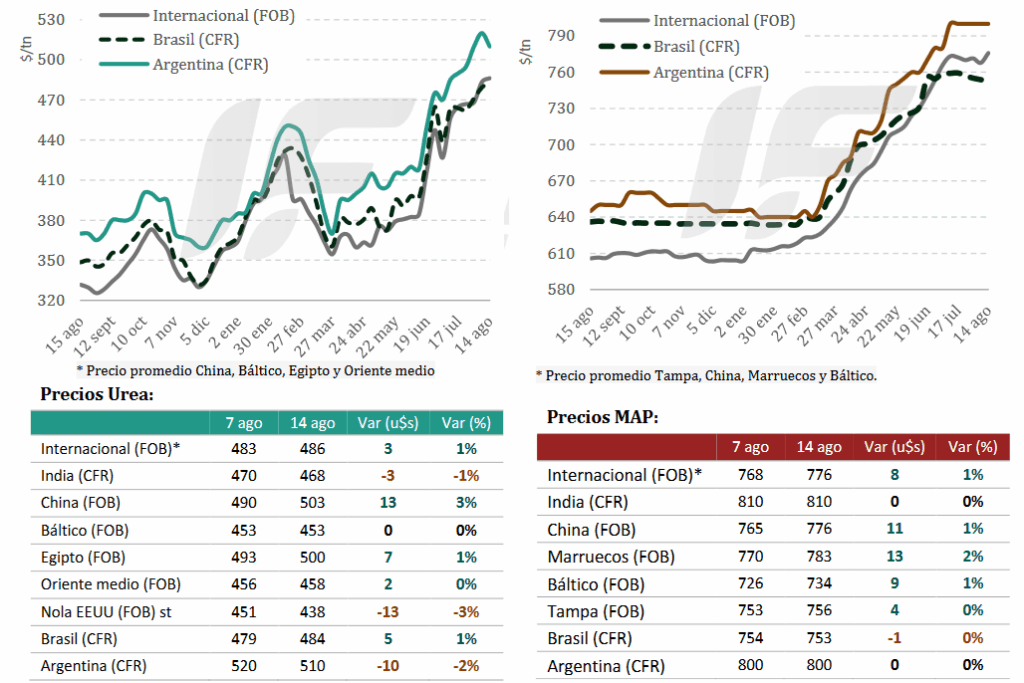

El precio internacional de los fertilizantes, luego de alcanzar máximos, está registrando situaciones variables en los diferentes mercados a partir de particularidades presentes en cada uno de los mismos.

India esta semana concretó una licitación de importación de 2,0 millones de toneladas de urea granulada y anunció que en dos semanas más lanzará una nueva licitación por un millón de toneladas más. “Este movimiento confirma que estamos encaminados a ver precios elevados de la urea por al menos 30 a 45 días adicionales”, señala el último informe de la consultora IF Ingeniería en Fertilizantes.

EE.UU. (NOLA) mostró un mercado calmo con ajuste de precios de exportación, al tiempo que Brasil los valores de importación de la urea repuntaron con cargamentos procedentes de Argelia, Nigeria y países Medio Oriente.

“Argentina registró una caída de precios de 10 u$s/tonelada respecto a otras semanas; esa presión bajista provino de las expectativas de mayores arribos desde Medio Oriente y Nigeria, una demanda que avanza de manera moderada y baja necesidad inmediata por parte de los grandes consumidores. Fue una semana donde los actores se enfocaron en ajustar las diferencias de precio, que ahora esta en niveles más lógicos respecto de Brasil”, señala el informe.

En el mercado argentino prácticamente nadie está dispuesto a vender por debajo de un precio mayorista de 600 u$s/tonelada. “Este contexto está llevando a muchos productores argentinos a replantear dosis de aplicación”, apunta IF Ingeniería en Fertilizantes.

De todas maneras, las compras tanto de urea como de fosfatados comienzan a tomar dinamismo para asegurar fertilizantes para los diseños agronómicos de la campaña gruesa.

Con ese repunte de la demanda en la Argentina las empresas comenzaron a ajustar al alza tanto fósforo como urea, acercando los valores ofrecidos a los de reposición. “Cada vez son menos los que sostienen precios bajos por volumen”, remarca el informe.

La demanda, además de atender necesidades de la campaña gruesa, en el sur de la zona pampeana también se moviliza para fertilizar planteos de trigo y cebada, los cuales se encuentran en excelentes condiciones.

En el mercado global de fosfatados el mercado mostró mantenimiento de precios en varios orígenes clave, aunque con movimientos puntuales en las operaciones de gran volumen.

India realizó compras masivas de fosfato diamónico (DAP) para asegurar el suministro con la compra de 600.000 toneladas a Arabia Saudita para envíos en septiembre y octubre próximos.

En Bangladesh el Ministerio de Agricultura fijó precios máximos de importación para DAP y triple superfosfato (TSP), mientras que China mantuvo restricciones de exportación y no se esperan nuevas cuotas para el resto del año. En tanto, en Marruecos la estatal OCP vendió DAP hacia destinos asiáticos a precios estables.

El mercado de Brasil presentó muy baja actividad de compra, influenciado por la estacionalidad y las restricciones financieras que afectan a productores. Los compradores brasileños priorizan alternativas más económicas como súper fosfato simple (SSP), ante los altos precios relativos del monoamónico (MAP).

En la Argentina no se registraron operaciones de gran volumen, pero la disponibilidad de producto es adecuada gracias a contratos previos y logística asegurada. La estabilidad de precios refleja un mercado sin presiones inmediatas.

Valor Soja por Valor Soja 16 agosto, 2025

Las sanciones de la OTAN a Rusia amenazan los costos agrícolas en Brasil

La medida podría restringir el acceso a los fertilizantes rusos, que representan más del 25% de las importaciones brasileñas.

Un nuevo riesgo geopolítico ha cobrado protagonismo después de que el secretario general de la OTAN, con el apoyo de Estados Unidos, amenazara con imponer sanciones secundarias a los países que comercian con Rusia. La medida podría afectar directamente a Brasil, que depende de los fertilizantes rusos para el 26 % de sus importaciones, según Agro Mensal, un informe publicado por Agro Consulting de Itaú BBA.

En un escenario de restricciones, el país tendría que buscar proveedores alternativos, posiblemente más costosos, lo que incrementaría los costos de producción agrícola. Esta situación podría agravar la ya desfavorable situación de los productores, especialmente de granos, que se enfrentan a tipos de cambio menos ventajosos entre productos agrícolas y fertilizantes.

Según el documento, los precios del nitrógeno se mantienen altos en el mercado, con un aumento del 5,2% en la urea en julio, hasta los 455 USD/t en los puertos brasileños. Los precios del potasio y el fosfato se mantuvieron estables: el MAP (fosfato monoamónico) cayó un 0,3% durante el mes, hasta los 757,5 USD/t, y el KCl (cloruro de potasio) se mantuvo en los 362,5 USD/t.

Rusia se destaca como un proveedor de fácil acceso y, en general, más competitivo que otras fuentes. En 2024, el 53 % del MAP de Brasil y el 40 % de sus importaciones de KCl provinieron del país, mientras que la participación de Rusia en la urea fue del 20 %.

El suministro de nitrógeno ya ha sufrido interrupciones desde el inicio de los recientes conflictos, según Itaú BBA. Las plantas de urea en Egipto han cerrado, la actividad en Irán se ha reducido debido a la guerra entre Israel e Irán, y en julio, una planta de nitrógeno rusa fue atacada por un dron. Esta situación ha llevado a países con compras centralizadas, como India, a anticipar las compras como medida de precaución. Por lo tanto, incluso con la caída de los precios internacionales del gas natural —el principal insumo para el nitrógeno—, la urea y otros productos mantienen una trayectoria ascendente.

Fuente: Cultivar Magazine

Mosaic vende su mina de potasa en Brasil por 27 millones de dólares para mitigar las presiones del mercado

Mosaic ha acordado vender su mina de potasa Taquari-Vassouras en Brasil a VL Mineração por hasta 27 millones de dólares en efectivo, y el comprador asumirá aproximadamente 22 millones de dólares en obligaciones por retiro de activos.

La transacción, pendiente de la aprobación del Consejo Administrativo de Defensa Económica de Brasil, se pagará en cuotas: 12 millones de dólares al cierre, 10 millones al cabo de un año y 5 millones a lo largo de seis años. Mosaic indicó que la mina requeriría más de 25 millones de dólares en nuevo capital para seguir siendo viable y que los ingresos de la venta podrían generar mejores rendimientos si se invirtieran en otras áreas de su cartera.

Según la compañía, VL Mineração ha manifestado estar preparada para realizar las inversiones necesarias para extender la vida útil operativa de la mina.

Las operaciones de Mosaic en Sudamérica incluyen instalaciones de potasa y fosfato en Brasil, Paraguay y Perú. Las acciones de la compañía, que cotiza en la bolsa de Nueva York, subieron un 2,89% el miércoles por la mañana, alcanzando una capitalización de mercado de aproximadamente 10.100 millones de dólares.

La venta se produce en un momento en que Mosaic enfrenta una menor demanda de fertilizantes y presiones arancelarias. Las acciones cayeron hasta un 13% el miércoles, la caída más pronunciada desde mayo de 2022, tras la publicación de los resultados del segundo trimestre. La compañía reportó menores volúmenes de venta, citando el impacto de los aranceles estadounidenses sobre las importaciones de fosfato, que han reducido las importaciones combinadas de fosfato y potasa en aproximadamente un 20% en lo que va del año.

La vicepresidenta ejecutiva comercial de Mosaic, Jenny Wang, afirmó que la caída de los precios del maíz y la soja, junto con la “incertidumbre del comercio mundial”, ha ajustado los presupuestos de los agricultores para la compra de nutrientes. La compañía registró una pérdida de 8 millones de dólares en su segmento de fosfatos durante el trimestre, ya que los proyectos de mantenimiento planificados se extendieron más de lo previsto, lo que afectó aún más los volúmenes de venta.

Fuente: Fertilizer Daily

ARGENTINA: PANORAMA SEMANAL DE LOS PRINCIPALES CULTIVOS

GIRASOL: A la fecha, la siembra de girasol cubre el 12,8% del área proyectada para la campaña 2025/26. Pese a la falta de lluvias de esta semana, la humedad disponible ha favorecido un ritmo acelerado de siembra. Se destaca el avance de las labores en las zonas tempranas, reflejando un adelanto interanual de 12,4 puntos porcentuales y un aumento de 6,8 puntos en comparación con el promedio de las últimas cinco campañas.

TRIGO: En cuanto al trigo, el clima favoreció la recuperación de parte del área en regiones afectadas por excesos hídricos, aunque aún se observan anegamientos. Sin embargo, en el norte del país, se estima que casi la mitad del área sembrada ya se encuentra en macollaje y, si bien la oferta hídrica supera a la de ciclos previos, sería ideal contar con nuevos aportes para sostener el alto potencial de rinde. Paralelamente, en el centro y sur del área agrícola, la transición entre etapas fenológicas sigue muy ligada a la evolución de las temperaturas, encontrándose aún en estadios vegetativos.

MAÍZ: Mientras tanto, la cosecha de maíz grano registró un avance intersemanal de 5,3 puntos porcentuales, alcanzando el 94,6% del total estimado para la campaña 2024/25, con un rinde promedio cosechado de 72,1 qq/ha. Cabe destacar que la cosecha ha finalizado en el centro-norte de Córdoba con buenos resultados, en torno a los 80,4 qq/ha. La cosecha también ha concluido en la provincia de Entre Ríos con un rinde promedio de 69,4 qq/ha, y en la región núcleo norte, con rendimientos de 93,9 qq/ha. En las zonas más retrasadas, correspondientes al centro y sur de Buenos Aires, la cosecha ha avanzado hasta el 83,9% del total estimado, con un rinde promedio de 69,4 qq/ha. En este contexto, mantenemos nuestra proyección de producción en 49 MTn. Paralelamente, comienzan a relevarse los primeros datos de lotes implantados para la campaña 2025/26 en algunas zonas del centro de Santa Fe y Entre Ríos, donde la temperatura del suelo y la buena disponibilidad hídrica permiten iniciar la siembra.

SORGO: La cosecha de sorgo granífero ha finalizado en toda el área agrícola nacional tras un avance de 5 puntos porcentuales en el período quincenal, reportando un rinde promedio cosechado de 35,1 qq/ha (rinde promedio de las últimas cinco campañas: 35,8 qq/ha), aunque restan algunos lotes por cosechar que no afectarían nuestras estimaciones. Tanto la zona núcleo como el centro-norte de Córdoba fueron las zonas de mejor desempeño, con rindes de 57 qq/ha y 52,8 qq/ha, respectivamente. Por otro lado, las regiones con mayor peso relativo de área (NEA y centro-norte de Santa Fe) fueron las más afectadas por el estrés hídrico durante el período de crecimiento del cultivo, por lo que los resultados de esta campaña descendieron a 26,5 qq/ha y 32,4 qq/ha, respectivamente. En este contexto, la producción final para el cultivo se estima en 3,1 MTn, es decir, aproximadamente 100.000 toneladas por encima de la cifra de la campaña anterior.

Fuente: Bolsa de Cereales de Buenos Aires