El mercado argentino de fertilizantes continúa mostrando una demanda por debajo de lo esperado para esta época del año debido a factores tanto climáticos como económicos.

Las lluvias persistentes en el centro y oeste bonaerense generaron excesos hídricos, anegamientos y una fuerte heterogeneidad operativa, lo que sigue condicionando la siembra y frenando la compra y aplicación de insumos.

El flujo de liquidez proveniente del trigo está en duda a pesar de los rendimientos extraordinarios levantados en muchas regiones a causa tanto de los bajos precios como de los problemas de calidad panadera del cereal. Vale recordar, además, que el trigo, como el resto de los cereales, tienen un derecho de exportación del 9,5%.

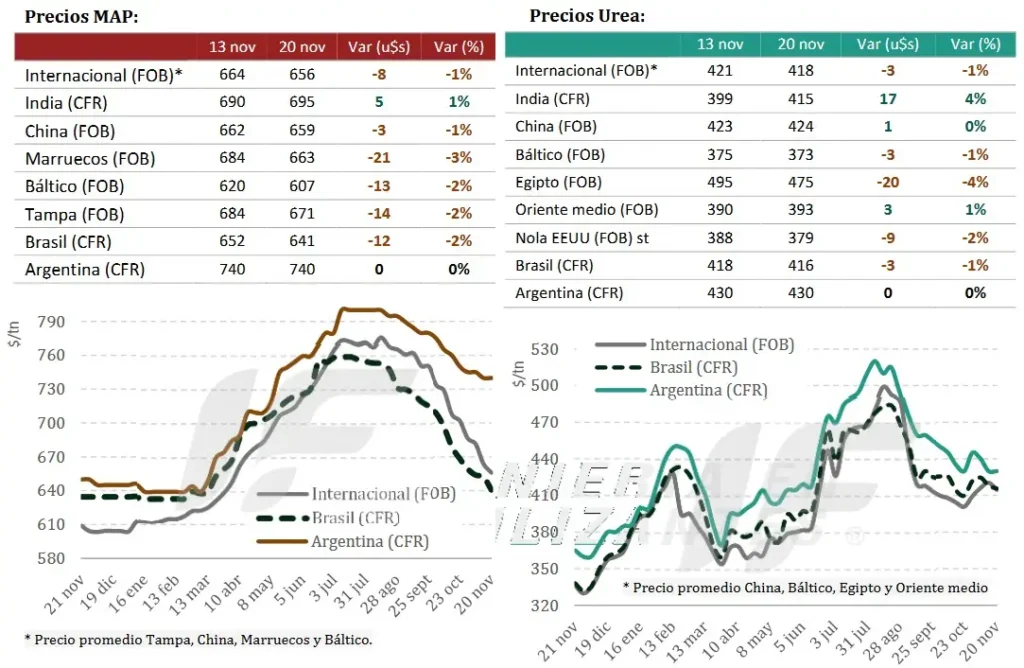

En ese marco, el mercado de fertilizantes fosfatados sigue prácticamente sin reacción. “La conjunción de altos precios relativos –que se mantienen elevados pese a las bajas internacionales– y la imposibilidad de aplicar en tiempo y forma por condiciones climáticas adversas– profundiza la cautela del productor”, señala el último informe de la consultora IF Ingeniería de Mercado.

“La demanda en soja ha sido sensiblemente menor a la esperada y el retraso de siembra elimina presión inmediata. Sin embargo, podría darse un rebote puntual hacia fin de año, tanto por siembras atrasadas como por el inicio de maíz de segunda, donde las dosis son menores pero la superficie podría ser superior a la inicialmente prevista”, añade.

En nitrogenados, el negocio sigue siendo el de mayor dinamismo relativo. La abundante humedad sostiene la expectativa de alta respuesta agronómica y mantiene activas las compras ajustadas de urea y mezclas NPS, especialmente para maíces tempranos y los primeros planteos de maíz tardío.

Hacia diciembre y enero próximos, si el clima acompaña, la superficie de maíz de segunda podría crecer y generar un repunte en el consumo de nitrógeno, aunque el cultivo suele recibir dosis inferiores a las del maíz temprano.

“El cierre del período deja un mercado con fosfatados prácticamente paralizados y nitrogenados como único eje de movimiento, ambos altamente influenciados por la ventana climática y por la necesidad del productor de retomar ritmo operativo cuando las condiciones lo permitan”, resume el informe.

Esta semana el mercado global de nitrogenados transitó una fase marcada por expectativas en torno a una nueva licitación realizada en India, que terminó adjudicando los valores más bajos desde octubre y fijando un nuevo piso internacional de precios.

“La demanda fuera de India permaneció apagada. Europa detuvo compras por saturación logística y por la inminente entrada en vigor del Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés) a partir del 1 de enero de 2026”, señala el informe.

“Brasil mantuvo escasa liquidez y EE.UU. asimiló la eliminación de tarifas a importaciones. La oferta en Medio Oriente y norte de África continuó buscando colocación para diciembre hacia India y Europa. El contexto general dejó a los productores orientados a India como destino casi exclusivo en el corto plazo”, apunta.

En lo que respecta al mercado global de fosfatados, transitó la semana con una tendencia nuevamente bajista. La eliminación de los aranceles de importación en EE.UU. aceleró la caída en barcazas de fosfato monoamónico y diamónico (DAP y MAP) y desincentivó nuevas ofertas.

“En paralelo, Brasil mantuvo una demanda mínima típica del fuera de temporada, con sentimiento débil salvo en súper fosfato simple (SSP), sostenido por los mayores costos de azufre. China continuó con escasa actividad exportadora y valores en retroceso ante la falta de compradores. En India, el mercado se mantuvo estable tras una compra puntual de DAP ruso. La presión bajista se extendió desde los principales orígenes –Rusia, Marruecos, Arabia Saudita y China– hacia la mayoría de los destinos globales”, resume.

Fuente: Valor Soja

El fin de los aranceles reposiciona a Estados Unidos en el comercio de fertilizantes.

La decisión facilita los términos del intercambio, reaviva la demanda y ejerce presión a la baja sobre los precios de los fertilizantes.

La decisión del presidente estadounidense, Donald Trump, de eliminar los aranceles a las importaciones de fertilizantes, anunciada el 14 de noviembre, altera significativamente el entorno del mercado estadounidense y genera nuevas expectativas para la formación de precios en el corto y mediano plazo.

Según el Informe Semanal de Fertilizantes de StoneX, una empresa global de servicios financieros, la eliminación de aranceles debería reducir el costo de los fertilizantes importados y restaurar el atractivo del mercado estadounidense, uno de los más importantes en el comercio mundial de nutrientes.

Los aranceles impuestos en el primer semestre de 2025 generaron una distorsión significativa. Los agricultores se han enfrentado a una de las peores condiciones comerciales de los últimos años, presionados simultáneamente por la caída de los precios de los productos agrícolas y el aumento del costo de los insumos. La suspensión de los aranceles tiende a aliviar parte de este desequilibrio, evalúa Tomás Pernías, analista de Inteligencia de Mercado de StoneX.

Durante la vigencia de los aranceles, los proveedores internacionales redirigieron sus envíos a mercados donde no estarían sujetos a impuestos, lo que redujo la oferta interna en EE. UU. y contribuyó a mantener los precios en niveles elevados. El entorno incierto también afectó a los inversores e intensificó la cautela de los agricultores estadounidenses, quienes redujeron sus compras debido al débil estímulo económico.

Con la eliminación de los aranceles, el mercado ya está reaccionando. «La importante caída de los precios de los futuros del fosfato diamónico (DAP) en los últimos días es una clara señal de que el mercado ha asimilado rápidamente el cambio y ha comenzado a descontar expectativas bajistas», explica Pernías.

Sin embargo, el experto advierte que la tendencia a la baja podría tener sus límites. «La inminente temporada de acopio de primavera podría sostener la demanda e impedir una caída lineal de los precios. El mercado se encuentra actualmente en una lucha de poder: por un lado, el factor bajista de la eliminación de aranceles; por otro, la reposición de compras y la necesidad de suministros», concluye.

Fuente Cultivar Magazine

Misr Phosphate de Egipto informa sobre su planta de fertilizantes

Misr Phosphate, importante productor egipcio de roca fosfórica, se ha adentrado en la producción de fertilizantes, aumentando así su demanda de roca fosfórica.

La construcción de la planta de DAP/MAP/NPK de Misr Phosphate comenzará en Ain Sokhna, al noreste de Egipto, en el segundo trimestre de 2026, una vez que concluyan las negociaciones con los prestamistas a finales de 2025.

La planta tendrá una capacidad de 600.000 t/año de DAP. Su capacidad anual de ácido fosfórico y ácido sulfúrico será de 320.000 t/año en solución y 1,023 millones de t/año, respectivamente.

Misr Phosphate anunció que suministrará a la planta 1,25 millones de t/año de roca fosfórica procedente de sus minas del Mar Rojo. La planta se encuentra bajo una empresa conjunta, en la que Misr Phosphate tendrá un 15% de participación y recibirá el 20% de la producción, que planea vender tanto a comerciantes como directamente a los mercados de destino.

En julio de 2024, el Ministerio de Petróleo y Recursos Minerales de Egipto informó sobre una reunión con el fabricante global Indorama para discutir el establecimiento de una planta de fertilizantes fosfatados en Ain Sokhna, en cooperación con Misr Phosphate.

Misr Phosphate también está trabajando en proyectos con un productor chino, probablemente Chuanjinnuo, y con otra empresa egipcia. Los estudios de prefactibilidad para ambos proyectos están en curso.

Aumento de la producción de roca fosfórica: Para satisfacer las necesidades de sus proyectos downstream en Egipto y mantener su presencia en el mercado mundial de roca fosfórica, Misr Phosphate está aumentando su producción de roca fosfórica. Afirmó que su producción total en bruto, en todas sus instalaciones, podría alcanzar una capacidad de 7 millones de toneladas anuales para finales de 2025.

Los programas de perforación para aumentar las reservas probadas están en curso y Misr Phosphate aspira a obtener más licencias de explotación minera en 2026. Está realizando exploraciones cerca de El-Dakhla, en el suroeste de Egipto, para encontrar nuevas reservas.

El productor comenzó a comercializar roca fosfórica con contenido reducido de polvo de su mina de Abu Tartour a finales de 2024, principalmente en Europa. Su objetivo es aumentar su producción de roca desempolvada a 1 millón de toneladas anuales para finales de 2026. La planta de desempolvado operaba a una producción de alrededor de 1000 toneladas diarias en febrero.

La proporción de partículas finas en la roca fosfórica, tal como se produce de forma natural en Egipto, la había vuelto demasiado polvorienta para ser descargada en muchos puertos europeos.

Misr Phosphate afirmó que, entre enero y octubre de este año, suministró alrededor de 600.000 toneladas de roca fosfórica a Europa, la mayoría de las cuales son producto desempolvado. Esta cifra ya representa un aumento en comparación con las 433.000 toneladas de roca fosfórica egipcia que la UE importó en 2024, según datos de GTT, lo que representa menos de la mitad del volumen proveniente de Marruecos, el principal proveedor, en el mismo período.

Más al este, la demanda de importaciones de roca fosfórica a Vietnam está surgiendo debido a la reducción de la oferta interna. Misr Phosphate indicó que, en lo que va de año, ha enviado 150.000 toneladas de roca fosfórica a Vietnam, con un promedio de 27 % de P₂O₃. El país importó 47.000 toneladas de roca fosfórica en 2024 y solo 2.000 toneladas en 2023, todas provenientes de Egipto.

Algunos participantes del mercado prevén que la demanda vietnamita de roca fosfórica alcance el millón de toneladas en 2026. Según informes, Vietnam adquiere roca fosfórica de las minas egipcias del Mar Rojo, en lugar de Abu Tartour.

La calidad de la roca fosfórica egipcia entregada a los compradores había sido variable en el pasado. Misr Phosphate afirmó haber implementado procedimientos mejorados de control de calidad en toda la extracción y el procesamiento de la roca.

Fuente: World Fertilizer

ARGENTINA: PANORAMA DE LOS PRINCIPALES CULTIVOS:

SOJA: Tras un progreso intersemanal de 12 p.p. la oleaginosa cubre el 24,6 % de las 17,6 MHa proyectadas, registrandouna demora interanual de 11 p.p. A su vez, se ha sembrado el 35,6 % de la intención de siembra de soja de primera.

MAÍZ: La siembra de maíz alcanzó el 37,3 % del área proyectada, con lotes en condición mayormente Normal a Excelente gracias a la buena humedad, aunque persisten excesos hídricos en el 12 % que dificultan labores. Con el 36 % del total nacional sembrado, los productores esperan la ventana óptima de siembra tardía hacia finales de noviembre para continuar con las labores. Lo implantado reporta una condición entre Buena y Excelente en el 79 % de los casos.

GIRASOL: La siembra entra en su etapa final, con un progreso intersemanal de 10,5 p.p. alcanzando el 95,1 % de las 2,7 MHa proyectadas. El 98 % mantiene condición Normal a Excelente y el 85,1 % presenta humedad Adecuada/Óptima.

SORGO: La siembra de sorgo granífero avanza en el centro del área agrícola, alcanzando el 34 % del total nacional con buenas condiciones hídricas.

TRIGO: Tras las lluvias, se registró un progreso intersemanal de cosecha de 3,8 p.p., cubriendo el 20,3 % del área apta. El rinde promedio alcanza los 29,9 qq/Ha, manteniendo la proyección de producción en 24 MTn

Fuente: Bolsa de Cereales de Buenos Aires