Los precios actuales de los fertilizantes fosfatados en el mercado argentino parecen ser los definitivos para lo que resta de la campaña fina 2025/26. En contraste, la urea presenta una mayor volatilidad en función de variables internacionales.

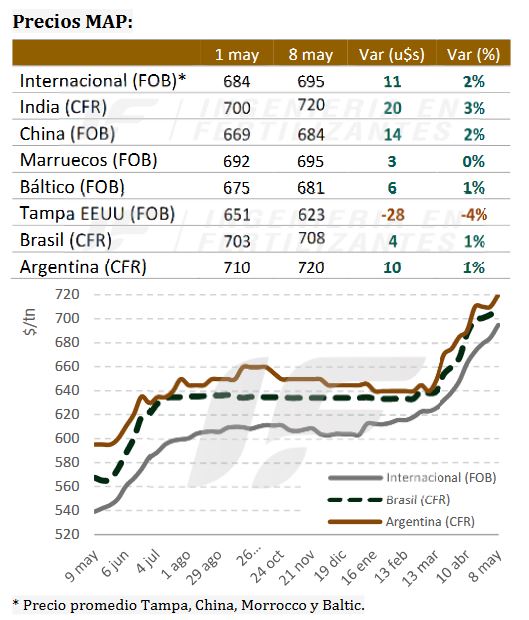

Así lo indica el último informe de mercado de la consultora IF Ingeniería en Fertilizantes. El valor mayorista de referencia de la urea granulada se ubicó esta semana en 515 u$s/tonelada, mientras que en el caso del fosfato monoamónico (MAP) fue de 845 u$s/tonelada.

“El mercado local se encuentra bien abastecido, con estructuras de costos consolidadas, particularmente en el caso del fósforo. A nivel logístico, se registra una alta frecuencia de arribos de barcos con fertilizantes, lo que, sumado a retrasos en los despachos, podría generar limitaciones de espacio en algunos puertos durante los próximos 15 a 20 días”, apunta el informe.

“en el mercado internacional se destaca una menor disponibilidad de MAP frente a una mayor presencia de DAP (diamónico). Esta situación ha llevado a que los buques arriben con una proporción mayor de diamónico. Como consecuencia, algunas empresas cuentan con stock limitado de MAP, mientras que el DAP se encuentra más disponible, generando una brecha creciente en los precios entre ambos productos”, añade.

En el ámbito internacional, el mercado atravesó una semana de alta incertidumbre y baja actividad comercial, dominada por la expectativa del retorno de China al mercado exportador. “Si bien no se ha emitido aún una política oficial, distintas fuentes confirmaron reuniones entre autoridades chinas y grandes productores, lo que alimentó especulaciones respecto a exportaciones. Sin embargo, se mantendría la prohibición de ventas a India, lo que limita el impacto en el corto plazo”, explica el documento.

“Este escenario generó una reacción inmediata en los compradores que postergaron decisiones de compra a la espera de mayor claridad regulatoria y comercial. La sola expectativa del regreso de China como oferente generó una presión bajista”, remarca.

Las únicas ventas relevantes provinieron de Irán, que colocó cerca de 150.000 toneladas de urea en destinos como Brasil y África. En Egipto y Medio Oriente, los productores bajaron sus precios ante una demanda que se mostró poco dispuesta a convalidar precios mayores.

EE.UU., por su parte, mantuvo una dinámica opuesta al resto del mercado, con valores internos sostenidos e incluso al alza en el Golfo de México, impulsados por una demanda estacional activa y restricciones de oferta doméstica.

En lo que respecta a los fosfatados, se transitó una semana marcada por un alza generalizada de precios, impulsada por la limitada disponibilidad exportable de China y la firmeza de los compradores en mercados clave como India, Brasil y Etiopía. “Estos factores coincidieron en un contexto de oferta ajustada y una logística internacional tensionada, lo que ha contribuido a consolidar un tono alcista que atraviesa a todas las regiones”.

India concretó múltiples operaciones de DAP provenientes de Arabia Saudita y Jordania en niveles de 700 a 720 u$s/tonelada CFR ante las dudas de que China se retire como proveedor.

En EE.UU. los valores de DAP y MAP en el Golfo de México continuaron aumentando a partir de una combinación de escasa oferta local, efectos de las recientes medidas arancelarias y un renovado interés interno.

Etiopía se transformó en otro protagonista del mercado al abrir una mega licitación por 425.390 toneladas de DAP con embarques entre mayo y junio; esa licitación sigue a una compra reciente de 60.000 toneladas de DAP egipcio a 670 u$s/tonelada FOB.

Brasil mantuvo su tendencia alcista. Los precios de MAP subieron hasta 710 u$s/tonelada CFR, incluso sin operaciones confirmadas, reflejando la firmeza de la demanda de cara a la siembra de soja y la escasez relativa de oferta. Las cotizaciones de TSP también subieron con fuerza.

“La perspectiva de corto plazo se mantiene firme hasta que China comience efectivamente a exportar. La escasez en India, la necesidad de reaprovisionamiento en Brasil y las limitaciones de producción de algunos proveedores tradicionales sostienen el sesgo alcista de los valores, que podrían moderarse a partir de junio”, resume la consultora.

Fuente: Valor Soja

Mexico: La Secretaría de Agricultura distribuye 70,000 toneladas de fertilizante gratuito a más de 157,000 productores

La Secretaría de Agricultura y Desarrollo Rural (SADER) lanzó el pasado 9 de mayo en el Estado de México el programa Fertilizantes para el Bienestar 2025, con el que distribuirá fertilizante gratuito a más de 157,000 productores de cultivos básicos.

La iniciativa pretende entregar aproximadamente 70,000 toneladas métricas de fertilizante, incluyendo 24,000t de fosfato diamónico (DAP) y 46,000t de urea suministradas por PEMEX. La distribución se llevará a cabo a través de 69 Centros de Distribución Agrícola (CEDA) ubicados en municipios clave, con personal de la SADER gestionando la entrega directa del fertilizante a los receptores elegibles.

El programa prioriza a los productores de cultivos básicos como maíz, frijol, arroz, caña de azúcar y otros esenciales para la economía regional. Entre los beneficiarios hay más de 56.000 mujeres, lo que refleja el compromiso declarado del programa de promover la soberanía alimentaria y preservar las prácticas agrícolas tradicionales.

Según la SADER, el programa llegará a 233.400 hectáreas de tierras de cultivo. Cada productor puede recibir hasta 300 kilos de fertilizante por hectárea, con una ayuda máxima de dos hectáreas por persona, lo que equivale a un máximo de 12 sacos de 25 kilos de fertilizante.

Las asignaciones varían según el cultivo. Los productores de maíz, arroz, chumbera, trigo y caña de azúcar recibirán cuatro sacos de DAP y ocho de urea. Los productores de frijol recibirán cuatro bolsas de cada uno, mientras que a los productores de cultivos como amaranto, avena, cacahuate, café, cebada, chía y girasol se les asignarán seis bolsas de cada tipo.

El gobierno federal de la presidenta Claudia Sheinbaum Pardo ha enmarcado el programa de fertilizantes como un derecho constitucional, parte de una agenda más amplia para reducir la desigualdad rural y mejorar la equidad en el desarrollo agrícola.

Fuente: Fertilizer Daily

ARGENTINA: PANORAMA SEMANAL DE LOS PRINCIPALES CULTIVOS

SOJA: Luego de un importante progreso intersemanal de 21 puntos porcentuales, se ha recolectado el 44,9 % de la superficie apta de soja a nivel nacional, con una demora interanual de tan solo -2,8 puntos porcentuales. El rendimiento medio nacional se ubica en 32,4 qq/Ha, superando los 29,7 qq/Ha de la campaña 2023/24. Con el 53 % de la soja de primera recolectada, el rinde promedio es de 33,3 qq/Ha, destacándose resultados superiores a los inicialmente esperados en la provincia de Córdoba, ambos núcleos productivos y el Centro-Este de Entre Ríos, confirmando la tendencia al alza anticipada en informes anteriores. En cuanto a la soja de segunda, con un 21 % de avance de cosecha, los primeros lotes recolectados en ambos núcleos también muestran rendimientos por encima de lo previsto, al igual que en Entre Ríos y el Norte de La Pampa-Oeste de Buenos Aires. Bajo este contexto favorable, se ajusta la proyección de producción en + 1,4 MTn, alcanzando los 50 MTn para la campaña actual

MAIZ: Para el maíz con destino grano comercial, las labores de cosecha lograron avanzar antes de las lluvias registradas en los últimos días, alcanzando un 34,9 % del área apta, con un rendimiento medio de 81,8 qq/Ha. El volumen acumulado hasta el momento asciende a 20,1 MTn, superando lo recolectado a esta altura del ciclo en la campaña previa en 4,9 MTn, impulsado principalmente por una mayor proporción de siembras tempranas. En paralelo, en la provincia de Córdoba se dio inicio, de manera incipiente, a la cosecha de los lotes tardíos, que hasta el momento muestran rindes superiores a los 85 qq/Ha. Se espera que, una vez finalizada la recolección de soja, se generalicen las labores sobre estos planteos. En este contexto, se mantiene la proyección de producción nacional en 49 MTn, volumen que representa una caída de 1 MTn respecto del promedio de los últimos cinco ciclos agrícolas.

GIRASOL: En cuanto al girasol, pese que aún quedan algunos lotes en pie que no modificarían la actual estimación, damos por concluida la cosecha 2024/25, con la recolección del área remanente de Buenos Aires y La Pampa. Los resultados obtenidos en esta campaña posicionan el ciclo 2024/25 como el de mayor rendimiento (23,4 qq/Ha) y volumen producido (4,7 MTn), superando al promedio de las U5C en 12,8 y 26,3 %, respectivamente.

SORGO: Durante los últimos quince días, la cosecha de sorgo avanzó 10,3 p.p., alcanzando el 35,3 % del área apta a nivel nacional, lo que representa un adelanto interanual de 7,4 p.p. Los rendimientos relevados hasta el momento se ubican en torno a los 38,4 qq/Ha. Sin embargo, aún resta recolectar una superficie considerable en regiones de menor potencial, afectadas por estrés térmico e hídrico, así como los planteos tardíos del centro del país, que también presentan menores perspectivas de rendimiento. Por tal motivo, se espera que el promedio nacional descienda a medida que avancen las labores. En este contexto, se mantiene la proyección de producción en 3 MTn, lo que representa un volumen similar al promedio de las últimas cinco campañas.

Fuente: Bolsa de Cereales de Buenos Aires