Julio dejó algo más que barro en los caminos. Dejó entusiasmo. Las lluvias generalizadas dieron, según la Bolsa de Comercio de Rosario, un “arranque excepcional” para el trigo. Y a eso se suma un dato que entusiasma aún más a la cadena: crece la intención de siembra de maíz en la zona núcleo.

Entre ambos cultivos concentran el 65% del consumo nacional de fertilizantes, por lo que las buenas perspectivas se traducen en una mayor demanda de nutrientes.

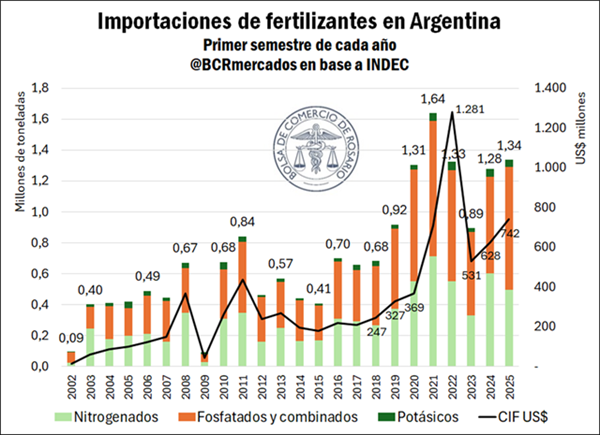

La misma entidad rosarina realizó un estudio en el que vaticina que el 2025 podría ser un gran año para el mercado argentino de fertilizantes.

De acuerdo a lo que relevaron con datos de CIAFA (Cámara de la Industria Argentina de Fertilizantes y Agroquímicos) y Fertilizar Asociación Civil, en trigo, el 81% del área nacional recibió algún tipo de fertilización en 2024. En maíz, la proporción sube al 84% en el tardío y al 92% en el temprano. La soja, que representa el 17% del consumo de fertilizantes, también mostró niveles relevantes: el 60% de la soja de primera y el 47% de la soja de segunda fueron fertilizadas el año pasado.

Con un perfil de humedad óptimo y la baja reciente en los derechos de exportación, el panorama para el uso de fertilizantes es más que favorable. El incentivo económico mejora los márgenes y, junto al clima, allana el camino para una campaña con mayor tecnología aplicada.

“Con estas expectativas, el consumo de fertilizantes en 2025 en Argentina podría crecer cerca de un 7% respecto a los volúmenes del 2024”, aseveraron los especialistas. No obstante, no debe dejarse de lado que la dinámica de precios de los nutrientes, esencial para los márgenes agropecuarios, puede modificar la demanda doméstica de fertilizantes. Más aún considerando que en el segundo semestre se concentra más del 60% de las importaciones de fertilizantes del país.

Este optimismo llega en un momento clave de la agricultura nacional. De acuerdo a la estimación de Fertilizar, el sector agropecuario “le debe” al suelo unos 30 mil millones de dólares en reposición de nutrientes, que se fueron extrayendo campaña a campaña y no se devolvieron. La cantidad de fertilizante, traducido en dinero, deja como resultado esa cifra.

Los números de importación empiezan a reflejarlo, con un primer semestre de 2025 en el que ingresó un 4,5% más de fertilizantes que en el mismo período del año pasado. Si bien los nitrogenados mostraron bajas interanuales, ese retroceso se compensó con un aumento en las compras de fertilizantes fosfatados y combinados, estos últimos elaborados con más de un nutriente, como nitrógeno, fósforo y potasio.

Con la siembra de trigo en marcha y el maíz en el radar, el sector de fertilizantes arranca la campaña con viento a favor. Ahora, todo dependerá de que el clima siga acompañando y de que los precios internacionales y locales no frenen el envión.

De acuerdo a los expertos rosarinos, “con 1,34 millones de toneladas importadas en la primera mitad del 2025, nos encontramos ante el segundo mayor volumen importado de fertilizantes del que se tenga registro. Las importaciones se muestran valuadas en US$ 742 millones. De esta manera, se registró un crecimiento del 18% en el valor importado”.

Las importaciones en valor crecieron por encima de la suba en volumen por las alzas en los precios promedio de todos los grupos fertilizantes.

Un reciente reporte del Banco Mundial atribuye las subas de los precios internacionales a la creciente demanda, restricciones comerciales (especialmente las limitaciones a las exportaciones en China) y los déficits productivos, en este último punto con especial énfasis en el mercado de urea.

“Las buenas noticias que traen las lluvias y la humedad de suelos, en conjunto con la baja de derechos de exportación, permite proyectar este crecimiento en la demanda de fertilizantes para el país. En este sentido, la reposición de nutrientes de los suelos en Argentina es primordial para seguir apuntalando los rindes agrícolas y hacer crecer aún más la producción de granos del país”, resumieron desde la BCR.

Fuente: Bichos de campo

Precios de la urea suben un 29% en puertos brasileños

La oferta limitada, la fuerte demanda y la incertidumbre política hacen subir los precios de los fertilizantes

La oferta en el mercado internacional de nitrógeno sigue siendo limitada. Esta situación, según el informe semanal de fertilizantes de StoneX, empresa global de servicios financieros, ha contribuido a sostener los precios en el comercio mundial.

Al mismo tiempo, la fuerte demanda en India y las adquisiciones del país han sido motores clave del crecimiento en las últimas semanas. «India está llevando a cabo actualmente una licitación para la importación de urea, que podría implicar hasta 2 millones de toneladas del producto. Los inversores siguen de cerca este evento, a la espera de más información sobre precios para comprender mejor las intenciones de los participantes en esta negociación», destaca el analista de Market Intelligence, Tomás Pernías.

Según Pernías, esta dinámica restrictiva entre la oferta y la demanda generalmente impide una caída en los precios del nitrógeno. En Estados Unidos, por ejemplo, los aranceles a las importaciones de Trump han reducido el atractivo del mercado norteamericano, lo que ha impedido la entrada de fertilizantes nitrogenados al país.

Por lo tanto, el resultado ha sido una oferta limitada tras una temporada de aplicación marcada por un fuerte consumo de fertilizantes. Además, en los últimos días, otro factor ha provocado el aumento de los precios de la urea en el país: la amenaza de nuevas sanciones contra Rusia ha generado preocupación entre los compradores. Rusia es uno de los principales proveedores de urea a EE. UU., y sin sus productos, los estadounidenses tendrían que recurrir a otros proveedores, lo que podría encarecer aún más las importaciones, explica el analista.

El mercado brasileño se ve impactado por el escenario global

Según Pernías, este contexto de incertidumbre ha afectado a Brasil. Actualmente, las compras brasileñas de urea no han sido particularmente fuertes, pero como China continúa restringiendo sus flujos de exportación de este fertilizante, la reducida oferta internacional ha mantenido los precios relativamente altos en el país.

Además, la amenaza de que Estados Unidos pueda imponer sanciones a Rusia —afectando a países importadores de productos rusos, como Brasil— ha generado preocupación entre los importadores brasileños, ya que Rusia es un importante proveedor de fertilizantes para el país.

Entre principios de enero y finales de julio de 2025, se observó un aumento de aproximadamente el 29% en los precios de la urea en los puertos brasileños, lo que refleja la solidez de los fundamentos del mercado internacional. La apreciación de los fertilizantes es, en parte, uno de los factores responsables de los mayores costos de producción que enfrentan los agricultores brasileños para la cosecha 2025/26, concluye Pernías.

Fuente: Cultivar Magazine

Socar Carbamide aspira a alcanzar su capacidad de producción plena en 2025

Socar Carbamide, filial de Socar, la empresa estatal de petróleo y gas de Azerbaiyán, planea alcanzar su capacidad máxima de producción anual de 660.000 toneladas de urea en 2025, según Shohrat Mirzoyev, jefe del departamento de producción de la planta.

La planta produjo 652.000 toneladas en 2024, acercándose a su límite de diseño. Puesta en marcha en enero de 2019, la planta opera con 435 millones de metros cúbicos de gas natural al año. La inversión total en el proyecto alcanzó los 800 millones de euros.

Socar Carbamide abastece tanto al mercado nacional como a otros países de la CEI y regiones vecinas.

La expansión de la producción de urea de la empresa se alinea con la estrategia general de Azerbaiyán de desarrollar las exportaciones de fertilizantes de valor añadido y fortalecer su posición en el mercado regional.

Fuente: Fertilizer Daily

Bangladesh lanza una licitación privada para DAP, TSP y MOP

El Ministerio de Agricultura de Bangladesh ha lanzado una esperada licitación privada para la compra de fosfato diamónico (DAP), superfosfato triple (TSP) y muriato de potasa (MOP), que cierra el 5 de agosto, según una investigación de Argus Media.

El Ministerio ha declarado que busca:

500.000 toneladas de DAP

200.000 toneladas de TSP

250.000 toneladas de MOP estándar

20.000 toneladas de fosfato monoamónico (MAP)

El producto debe enviarse desde los puertos de carga antes del 20 de septiembre y entregarse en Chattogram, Narayanganj, Nagarbari y Noapara.

Problemas de financiación retrasaron la licitación. El año pasado, el ministerio lanzó la licitación privada el 11 de junio, con fecha de cierre el 4 de julio. Tras no conseguir la cantidad total en la licitación inicial, continuó comprando mediante licitaciones del sector privado durante el resto de 2025.

Fuente: World Fertilizer

ARGENTINA: PANORAMA SEMANAL DE LOS PRINCIPALES CULTIVOS

TRIGO: En la última semana, las labores de implantación de trigo progresaron 2,4 puntos porcentuales, cubriendo 98,3 % del área proyectada en 6,7 MHa. Lluvias de variable intensidad sobre toda el área agrícola, pero con focos más importantes sobre el centro de Santa Fe, Entre Ríos y Corrientes, impactan de manera variable. Sobre el norte del país mejoran las reservas hídricas de cara a iniciar estadios reproductivos. En los núcleos productivos, donde el contenido de humedad del perfil se mantiene completo desde antes de la siembra, algunos productores informan bajas en el stand de plantas por los excesos hídricos, aunque no significativas. No obstante, el 78,7 % del cereal se desarrolla sobre un

escenario de humedad Adecuada a Óptima, y el 96,9 % presenta condición de cultivo Normal a Excelente. En cuanto a la fenología, solo el 3,8 % del trigo en pie (concentrado en el norte del país) transita estadio de encañazón en adelante

MAIZ: La cosecha de maíz con destino a grano comercial continúa su curso, alcanzando el 88 % del área estimada a nivel nacional, tras registrar un avance intersemanal de 4 puntos porcentuales. El rendimiento medio nacional se mantiene en torno a los 72,3 qq/Ha. En la provincia de Córdoba, las labores se encuentran próximas a finalizar en la porción centro-norte, con rindes promedio de 80,5 qq/Ha. En tanto, en el sur provincial aún resta recolectar el 14 % del área, con un rendimiento medio acumulado de 74,3 qq/Ha. En la provincia de Buenos Aires persisten demoras, particularmente en las zonas centro y sur, donde incluso restan cosechar planteos tempranos. No obstante, los rendimientos relevados hasta el momento se ubican dentro de los valores esperados. En este escenario, se mantiene la proyección de producción nacional en 49 MTn.

SORGO: La cosecha de sorgo granífero mantuvo un buen ritmo, especialmente en el norte del área agrícola. A la fecha, se ha recolectado el 95 % del área sembrada a nivel nacional, con un rinde promedio de 35,3 qq/Ha. Los planteos tardíos del centro del área agrícola arrojaron resultados superiores a los esperados. Si bien se preveía un impacto negativo mayor debido al intenso estrés térmico e hídrico sufrido hacia el final del verano, el rendimiento fue mejor al anticipado. Este comportamiento, sumado a una mayor proporción del cultivo en regiones con buen potencial productivo, permitió revisar al alza la estimación de producción en 100.000 toneladas, lo que representa un incremento del 3,3 % respecto a la proyección anterior. En este contexto, la nueva proyección de producción nacional se ubica en 3,1 MTn.

Fuente: Bolsa de Cerales de Buenos Aires