La escalada entre EE.UU., Israel e Irán dispara energía y fertilizantes. El agro enfrenta mayor volatilidad en granos y suba de costos.

La escalada del conflicto entre Estados Unidos, Israel e Irán comenzó a golpear a los mercados agrícolas este 9 de marzo, con subas en energía, fertilizantes y costos logísticos que ya generan mayor volatilidad en maíz, soja y trigo. El dato que más preocupa al sector es el salto de la urea, que se acerca a los US$700 por tonelada, lo que amenaza con elevar los costos de producción agrícola en todo el mundo.

El conflicto, que inicialmente impactó en el mercado energético, ahora empieza a trasladarse a los commodities agrícolas, alterando los precios y generando incertidumbre en plena planificación de siembras y cosechas. Uno de los factores que aceleró la reacción de los mercados fue el bloqueo del estrecho de Ormuz, un punto clave para el comercio energético mundial.

Esto impulsó el precio del petróleo Brent cerca de un 15%, acercándolo a los US$90 por barril. En un mercado agrícola cada vez más integrado, estos movimientos pueden trasladarse rápidamente a los precios internacionales de los granos.

Fertilizantes en alerta: la urea sube fuerte

El impacto más fuerte del conflicto aparece en los fertilizantes nitrogenados, fundamentales para la producción agrícola.

En los últimos días:

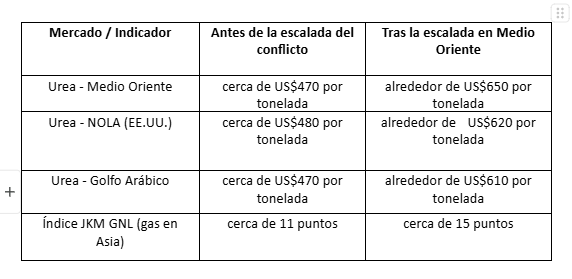

la urea subió cerca de US$80 por tonelada,

lo que representa un aumento de aproximadamente 13%,

y alcanzó valores de US$683 por tonelada en el Golfo de Estados Unidos.

Gran parte del comercio internacional de fertilizantes depende del gas natural y de las rutas energéticas del Medio Oriente, por lo que cualquier interrupción en la región repercute directamente en el costo de producir alimentos.

Cómo reaccionaron fertilizantes y energía tras el inicio del conflicto:

Claves del mercado:

La urea subió entre US$130 y US$180 por tonelada en pocos días.

El gas natural licuado (GNL) también se disparó, reflejando la presión energética global.

Energía y fertilizantes se mueven juntos porque la producción de urea depende fuertemente del gas natural.

“En los últimos enfrentamientos geopolíticos el impacto fue limitado y de corta duración. La diferencia ahora es que la tensión sigue escalando y termina trasladándose también a los granos”,.El maíz, el cultivo más expuesto

Entre los principales granos, el maíz aparece como el más vulnerable al nuevo escenario internacional.

Esto ocurre por tres motivos:

- utiliza grandes cantidades de fertilizantes nitrogenados,

- está vinculado al mercado energético por el etanol,

- y es un alimento básico estratégico para muchos países.

Por eso, cuando suben los fertilizantes y la energía, el maíz suele reaccionar primero en los mercados internacionales. Además, el aumento de la urea llega en un momento crítico para Estados Unidos, donde los productores están a punto de comenzar la siembra. Los analistas advierten que los costos actuales podrían provocar una reducción de entre 1 y 1,5 millones de hectáreas sembradas, algo que a mediano plazo podría impulsar los precios.

En el caso del trigo, el mercado muestra señales mixtas. Por un lado, Argentina está colocando su producción con fuerza en el mercado internacional, lo que complica a exportadores como Europa para vender sus excedentes.

- Sin embargo, los precios todavía enfrentan límites porque:

- los stocks globales siguen siendo altos,

- y los cultivos del hemisferio norte aún están en etapa invernal.

En soja, en cambio, el panorama sigue condicionado por la demanda china. Las exportaciones estadounidenses continúan débiles y China mantiene su preferencia por comprar en Brasil, que este año vuelve a tener una producción elevada. Hoy el agro global enfrenta un escenario poco habitual: los factores geopolíticos pesan más que los agrícolas.

- La guerra en Medio Oriente está generando una reacción en cadena:

- suben los combustibles,

- aumentan los fertilizantes,

- se encarece el transporte,

- y crece la volatilidad de los granos.

Si el conflicto continúa escalando, los costos de producción agrícola podrían seguir aumentando, con impacto directo en los precios internacionales de los alimentos.

Fuente: AgroLatan

Turquía elimina el arancel a la importación de urea

Según un informe de Argus Media, Turquía eliminó el arancel del 6,5 % a la importación de urea mediante un Decreto Presidencial publicado en el Boletín Oficial el 7 de marzo de 2026. Antes de esta medida, la mayoría de los países productores de urea, con excepción de Egipto, Qatar y Malasia, estaban sujetos a dicho arancel.

La modificación abarca la urea con los códigos HS 31021012, 31021015, 31021019 y 31021090, y entró en vigor inmediatamente después de su publicación.

Dependencia de las importaciones

Turquía sigue dependiendo en gran medida de los productos nitrogenados importados, con un promedio de importaciones de urea de 2,8 millones de toneladas anuales entre 2023 y 2025.

Las importaciones alcanzaron aproximadamente 2,7 millones de toneladas en 2025, siendo Irán —frecuentemente identificado como Omán— el proveedor de aproximadamente el 44 % del total. Egipto representó alrededor del 24%, mientras que Rusia suministró aproximadamente el 13%, principalmente en el primer semestre de 2026. Las entregas de Turkmenistán y Uzbekistán sumaron alrededor de 300 000 toneladas.

Turquía también importó 60 000 toneladas de urea catarí en 2025. La urea catarí figuró por última vez en el catálogo turco en 2022 y 2023, con importaciones de tan solo 44 000 y 22 000 toneladas, respectivamente. Turquía optó por eliminar los aranceles de importación sobre la urea catarí a partir del 1 de agosto.

Implicaciones para el mercado

Se espera que la eliminación de los aranceles de importación incremente las entradas de urea antes del pico de demanda primaveral en Turquía, particularmente para el abonado de trigo, así como para aplicaciones en cebada, colza y maíz temprano. Este cambio reconfigurará los flujos comerciales, erosionando la ventaja anterior de exención de aranceles de la que disfrutaban Egipto y, más recientemente, Qatar, e impulsando una competencia más directa entre otros países exportadores.

Presión competitiva sobre los productores nacionales

La eliminación de los aranceles a la importación intensificará la presión competitiva sobre los productores turcos de nitrógeno, cuyos costos son estructuralmente más altos debido a su dependencia del gas importado y otras materias primas. Los productores locales podrían responder centrándose en las ventas por contrato o quizás mezclando productos para proteger su cuota de mercado.

Este cambio de política probablemente reforzará el papel de Turquía como un centro creciente de importación, mezcla y redistribución, según declaró un participante del mercado local a Argus.

Fuente: World Fertilizer

Planta de urea de Bulo Bulo retoma operaciones y refuerza el abastecimiento de fertilizantes para el agro

Tras 28 días de mantenimiento técnico, la planta prevé operar al 90% de su capacidad, garantizando el suministro de un insumo clave para la productividad agrícola en Bolivia

La Planta de Amoniaco y Urea (PAU) de Bulo Bulo, ubicada en el departamento de Cochabamba, retomó sus operaciones luego de permanecer 28 días en mantenimiento técnico, un proceso necesario para garantizar el funcionamiento eficiente de sus sistemas productivos. Según informó Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), la planta reinició actividades el domingo y prevé alcanzar cerca del 90% de su capacidad operativa en los próximos días.

De acuerdo con el director de Operación y Mantenimiento de la planta, Luis Antonio Sempertegui, el paro programado tuvo como objetivo principal realizar trabajos de mantenimiento en la caldera de recuperación de calor del reformador secundario (101-C), un componente fundamental dentro del proceso de producción del fertilizante.

La planta de Bulo Bulo es considerada una de las infraestructuras estratégicas más importantes para el sector agropecuario boliviano, ya que produce urea, un fertilizante nitrogenado ampliamente utilizado en cultivos como soya, maíz, arroz, trigo, caña de azúcar y otros granos que forman parte de la base productiva del país.

Durante 2024, la planta alcanzó un récord de producción de 525.574 toneladas de urea, volumen que permitió cubrir casi el 100% del mercado interno, reduciendo de manera significativa la dependencia de fertilizantes importados. Esto ha sido clave para mantener costos relativamente competitivos para los productores agrícolas, especialmente en regiones productivas como Santa Cruz, el Beni y los valles del país.

“La reactivación de la planta de urea fortalece el abastecimiento de fertilizantes para el sector agrícola, reduciendo la dependencia de importaciones y apoyando la productividad del campo boliviano”

La disponibilidad de urea nacional tiene un impacto directo en la productividad agrícola, ya que este fertilizante aporta nitrógeno al suelo, uno de los nutrientes esenciales para el desarrollo de los cultivos. Un uso adecuado de este insumo permite mejorar el rendimiento por hectárea, aumentar la producción y fortalecer la seguridad alimentaria.

Sin embargo, cuando la planta detiene sus operaciones, aunque sea por mantenimiento, el sector productivo observa con preocupación el posible impacto en el abastecimiento del fertilizante. En años anteriores, las paralizaciones prolongadas obligaron a importar urea a precios más altos, lo que incrementó los costos de producción para los agricultores.

El encarecimiento de fertilizantes es uno de los factores que más afecta la estructura de costos en la agricultura, especialmente en cultivos extensivos donde la fertilización es fundamental para alcanzar rendimientos competitivos.

Por esta razón, mantener la planta en funcionamiento continuo y eficiente resulta clave para el país. No solo garantiza el abastecimiento interno, sino que también permite generar excedentes para la exportación, lo que representa ingresos adicionales para la economía nacional.

Con la reanudación de operaciones de la Planta de Amoniaco y Urea de Bulo Bulo, el sector agropecuario vuelve a contar con una fuente estratégica de fertilizantes que contribuye a sostener la productividad del campo boliviano y a fortalecer la competitividad de la agricultura nacional.

Fuente: PubliAgro Boliva

Aprosoja en Brasil recomienda a los productores no salir a comprar fertilizantes sin necesidad para evitar potenciar la fase alcista de precios

La entidad que representa a los productores de soja en Brasil (Aprosoja) aconsejó actuar con cautela al momento de planificar la compra de fertilizantes.

“La reciente volatilidad en los mercados internacionales de energía, transporte e insumos agrícolas ha reavivado la preocupación por el posible impacto en los precios de los fertilizantes importados, principalmente de países de Oriente Medio”, indicó Aprosoja por medio de un comunicado.

“Sin embargo, el panorama actual no justifica una urgencia inmediata para anticipar las compras, especialmente por parte de productores que no tienen la necesidad operativa o financiera de fijar costos en la actualidad”, añadió.

Aprosoja recomendó “ser cauteloso, ya que los precios aún no reflejan un shock estructural como los observados en conflictos anteriores, cuando se produjo una interrupción directa del suministro y un aumento explosivo de los costos”.

Si bien la incertidumbre sobre la duración e intensidad del conflicto en Medio Oriente sigue siendo elevada –lo que significa que el precio de los fertilizantes podría subir o corregirse– Aprosoja advirtió que un exceso de compras ahora podría dar lugar a acciones oportunistas y provocar un aumento adicional de los precios.

Según Aprosoja, anticipar las compras no tiene sentido cuando la decisión se basa únicamente en el miedo o la presión comercial, ni en situaciones en las que el productor no tiene claro el área a sembrar ni el plan nutricional.

“La organización considera que no se recomienda comprar cuando la anticipación compromete el flujo de caja o aumenta la exposición al crédito, ni cuando no existe un riesgo inmediato de interrupción logística para el tipo de fertilizante utilizado”, remarcó.

“La anticipación puede considerarse en casos donde existe una necesidad real de garantizar la disponibilidad; cuando la compra mejora la previsibilidad del margen; cuando el productor cuenta con condiciones financieras favorables; y cuando el riesgo de aumento de precios supera claramente el riesgo de corrección de precios”, sostuvo Aprosoja.

Es decir: la decisión debe ser racional, basada en la viabilidad, la planificación y el análisis de márgenes. Y no en el pánico del mercado.

Fuente: Valor Soja.

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA

SOJA: Para el cultivo de soja, mientras en el norte y oeste de la región agrícola se han registrado importantes acumulados, el centro y sur de Buenos Aires continúan con un marcado déficit hídrico. En consecuencia, el área bajo condición hídrica Adecuada/Óptima registró un aumento intersemanal de casi 5 p.p. Asimismo, las precipitaciones recientes mejoraron la condición de cultivo, encontrándose en categoría Normal/Excelente el 76,2 % (incremento intersemanal de 2 p.p.). En cuanto a la soja de primera, el 81 % del área implantada presenta una condición de cultivo Normal/Excelente y, próxima a iniciar la cosecha, los rendimientos esperados promedian 37 qq/Ha en el Núcleo Norte y 38 qq/Ha en el Núcleo Sur, según informan nuestros colaboradores. En tanto, para la soja de segunda, el 65,5 % del área presenta una condición de cultivo Normal/Excelente, con más del 50 % del área transitando el período crítico. Bajo este contexto se sostiene una proyección de producción en 48,5 MTn.

MAIZ: En lo que respecta a maíz, la cosecha progresa 2,2 p.p. y alcanza al 9,4 % del área apta a escala nacional, con las labores concentradas principalmente en el Núcleo Norte y el Centro-Norte de Santa Fe, donde los rindes promedian 96,8 y 72,1 qq/Ha, respectivamente. En paralelo, el Centro-Este de Entre Ríos y el Centro-Norte de Córdoba también continúan con la recolección de lotes con rindes cercanos a los 66 y 70 qq/Ha, respectivamente. En cuanto al maíz tardío, la condición de cultivo continúa mejorando gradualmente, con el 89,7 % del área relevada entre Normal y Excelente. No obstante, en el Centro de Buenos Aires, el Sudeste de Buenos Aires y la Cuenca del Salado persiste un escenario fundamentalmente seco, sosteniendo una situación más comprometida para el cereal en estas regiones. Bajo este contexto, y sujeto a la evolución de las condiciones climáticas que acompañen a los planteos tardíos, se mantiene una proyección de 57 MTn.

GIRASOL: La cosecha de girasol muestra un progreso intersemanal de 3,4 p.p. cubriendo a la fecha el 37,2 % del área apta. La recolección en las zonas del sur sigue siendo incipiente debido a las demoras de los lotes en alcanzar la madurez de cosecha, con rendimientos de amplio rango, pero promediando los 22 a 24 qq/Ha, salvo el Norte de La Pampa-Oeste de Buenos Aires, que continúa superando los 28 qq/Ha, acercándose al máximo histórico. A las zonas que finalizaron la recolección se suman el Centro-Norte de Santa Fe y el Núcleo Norte, con rendimientos de 21,9 y 25,6 qq/Ha, que superan el promedio de las últimas 10 campañas en 6,1 % y 11,2 % respectivamente. Frente a este escenario, la proyección se sostiene en 6,2 MTn.

SORGO: La cosecha de sorgo granífero registra progresos incipientes y alcanza el 6,4 % del área nacional estimada, con las primeras labores concentradas en el Centro-Norte de Santa Fe y el Centro-Este de Entre Ríos. Hasta el momento, los rendimientos promedian 46,7 y 41,7 qq/Ha, respectivamente. En lo que respecta al desarrollo, se observan lotes transitando desde expansión foliar hasta inicio de madurez en regiones como el NEA y Centro-Norte de Córdoba, debido a la gran variabilidad de fechas de siembra, y mayor homogeneidad en el sur del área agrícola con sorgos entre encañazón y floración, reflejando un amplio rango de condiciones, relacionadas a la humedad disponible. Se espera que las labores cobren mayor impulso en las próximas semanas a medida que nuevas regiones se incorporen al circuito de recolección. En este contexto, se mantiene una proyección de producción en 3 MTn.

Fuente: Bolsa de Cereales de Buenos Aires