Adecoagro anunció la presentación de una oferta vinculante para adquirir la participación del 50% de YPF en Profertil S.A., el mayor productor de urea granular de Sudamérica.

La oferta vinculante se presentó en términos y condiciones prácticamente idénticos a los previamente acordados entre Adecoagro y Nutrien, incluyendo un precio de compra de aproximadamente 600 millones de dólares.

La aceptación de la oferta de Adecoagro por parte de YPF está sujeta a la aprobación del directorio de YPF, compañía controlada por el Estado argentino.

Si la gestión del presidente Javier Milei acepta la oferta –algo muy probable– entonces Adecoagro, compañía controlada por la corporación de criptoactivos Tether,

se convertirá en el accionista controlador de Profertil con el 90% del capital social total. El 10% restante estará en manos de la Asociación de Cooperativas Argentinas (ACA).

Adecoagro, por medio de un comunicado, dijo que “financiará la transacción mediante una combinación de saldos de efectivo existentes, una nueva línea de crédito a largo plazo ya comprometida y los ingresos provenientes de la venta de capital”.

Con una capacidad anual de aproximadamente 1,3 millones de toneladas métricas de urea y 790.000 toneladas métricas de amoníaco, la compañía abastece aproximadamente el 60% del consumo de urea de Argentina.

Su complejo industrial de vanguardia, ubicado en Bahía Blanca –el centro petroquímico más importante de Argentina–, tiene acceso a gas natural y electricidad a precios competitivos.

“Esta transacción marca un hito importante para Adecoagro, ya que amplía nuestra escala, diversifica nuestra cartera y fortalece el rendimiento a largo plazo de la compañía”, señaló Mariano Bosch, cofundador y director ejecutivo de Adecoagro.

“Con el apoyo de nuestro principal accionista, aprovechamos las ventajas competitivas de Argentina para impulsar el crecimiento sostenible y la creación de valor para nuestros grupos de interés. La adquisición de Profertil posiciona a Adecoagro como un proveedor clave para el sector agrícola regional, integrando un negocio con sólidos fundamentos y una generación de caja constante”, añadió.

Con el control de Adecoagro, se consolidaría el proyecto diseñado por YPF –hace ya más de una década– que implica construir una nueva fábrica de urea, lindante a la actual, para duplicar la producción nacional y transformar a la Argentina en una nación autosuficiente en nitrógeno.

Si bien la propuesta técnica ya está validada, el proyecto nunca se pudo llevar adelante por falta de condiciones macroeconómicas adecuadas que impidieron el acceso a financiamiento a tasas razonables.

“En Tether, nos complace apoyar a Adecoagro en esta estrategia. Profertil es una empresa líder en su clase, esencial para la cadena de producción agrícola de Argentina y Sudamérica, y creemos que su integración mejorará significativamente la plataforma de Adecoagro al aumentar la exposición a activos reales y sostenibles que generan valor a largo plazo”, apunto Juan Sartori, director de Proyectos Especiales de Tether y presidente del Directorio de Adecoagro.

Fuente: Valor Soja

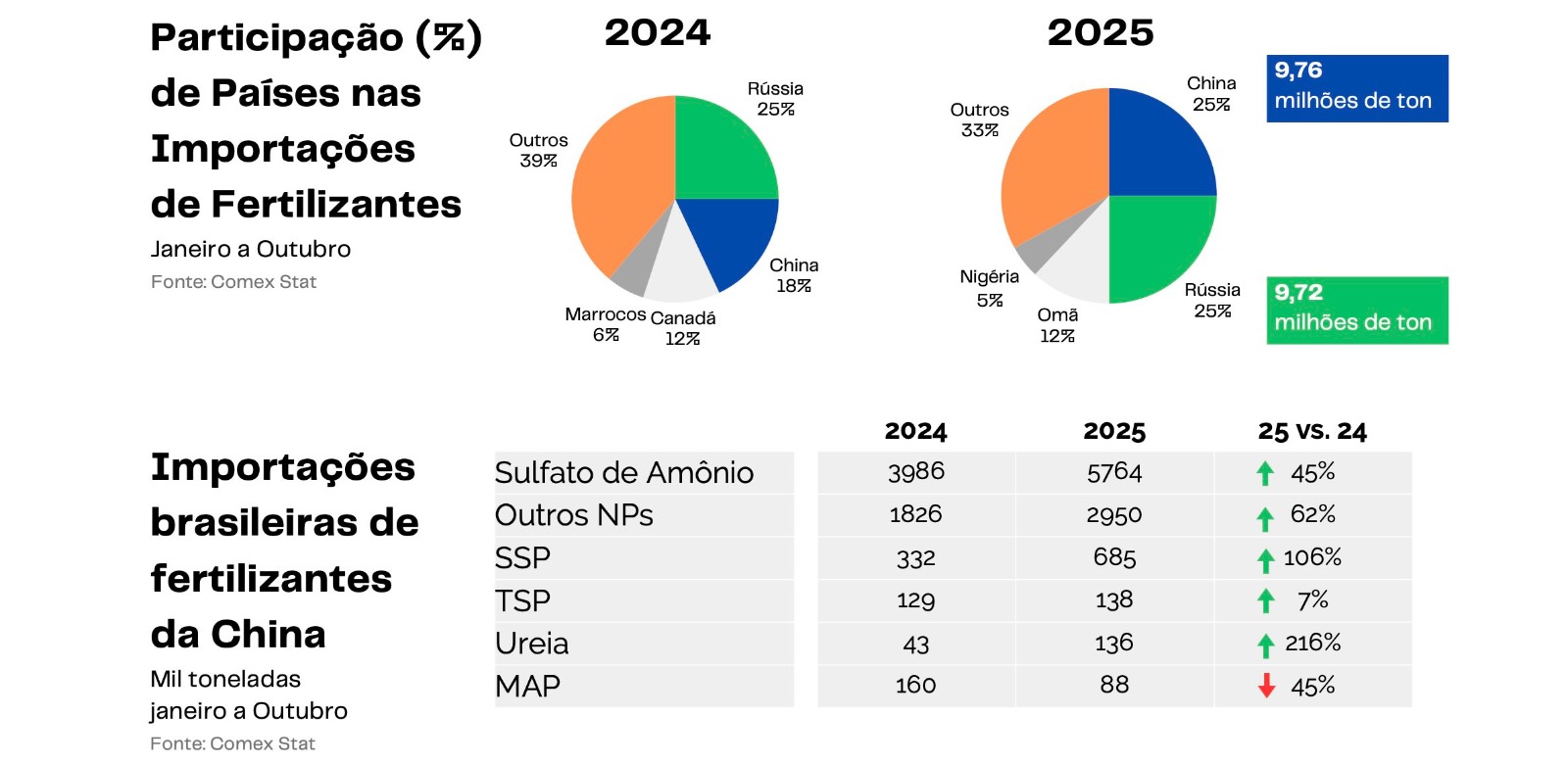

China lidera el suministro de fertilizantes a Brasil.

Un informe de la CNA indica una demanda interna cautelosa, precios aún bajo presión y un cambio estructural en el perfil de los proveedores.

Brasil ha incrementado sus importaciones de fertilizantes y ha registrado un nuevo aumento en la participación china en las ventas al país. De enero a octubre, las compras totalizaron 38,3 millones de toneladas, un aumento del 4,6 % en comparación con el mismo período de 2024. China superó a Rusia y se convirtió en el principal proveedor, impulsado por el aumento de las exportaciones de sulfato de amonio (SAM) y formulaciones de nanopartículas. Esta información figura en un informe de la CNA (Confederación Nacional de Agricultura).

El mercado interno opera con una demanda debilitada. India, Estados Unidos y Brasil están reduciendo su impulso para nuevas negociaciones. Esta retracción mantiene la tendencia de precios estables o a la baja. La urea cuesta R$ 3.445 por tonelada, el MAP R$ 4.899, el SSP R$ 2.091 y el KCl R$ 2.880.

El ritmo de entregas en el país supera el observado en 2024. Para agosto, se habían recibido 30,5 millones de toneladas, un aumento del 9 %. La CNA (Confederación Nacional de Agricultura) proyecta un volumen récord para 2025. Los retrasos en las compras en Rio Grande do Sul podrían influir en el resultado final. En 2026, incluso con los desafíos de rentabilidad y crédito, se espera que los productores mantengan la inversión en cultivos.

Crecimiento de la oferta

La oferta china crece a un ritmo acelerado. Las importaciones aumentaron de 9,72 millones de toneladas en 2024 a 9,76 millones en 2025. Este movimiento generó colas en el puerto de Paranaguá. Los buques esperaron hasta 60 días para descargar. La acumulación de carga ejerció presión sobre la capacidad operativa y aumentó los costos y las demoras.

En el mercado nacional, los fertilizantes nitrogenados se mantienen volátiles. La compra anunciada por India frenó la caída de los precios de la urea y generó presión alcista. La cautela en la demanda fomenta la sustitución por SAM (fosfatos a base de azúcar). En el caso de los fosfatos, el MAP (fosfato mineralizado) está en declive, pero los términos de intercambio siguen obstaculizando nuevas compras. En el caso de la potasa, la oferta limitada en Brasil mantiene precios estables.

Los tipos de cambio muestran una pérdida de poder adquisitivo en varios cultivos. La soja se enfrenta a condiciones menos favorables para la adquisición de KCl. El algodón mantiene un escenario negativo, afectado por el aún elevado precio de los fosfatos. El maíz mejora su tipo de cambio con SAM y registra un avance en la urea. El café sigue siendo una excepción y muestra ganancias consistentes para el productor.

Fuente: Cultivar Magazine en base a información de CNA

Saipem ha obtenido dos nuevos contratos de Dangote Fertilizer.

El principal productor de fertilizantes de África, para adquirir conocimientos técnicos y obtener licencias para la construcción de seis unidades de urea (cuatro en Nigeria y dos en Etiopía) y la prestación de servicios básicos de ingeniería y diseño para las plantas correspondientes.

Las licencias contemplan el uso de la tecnología de urea patentada Snamprogetti™, mientras que los servicios de ingeniería de procesos incluyen toda la documentación técnica necesaria para la construcción de las unidades de urea dentro de las plantas de producción de fertilizantes. Cada unidad tendrá una capacidad récord de 4235 tpd.

Las nuevas plantas forman parte de un plan industrial que prevé la construcción de seis complejos integrados de amoníaco/urea (cuatro en Nigeria y dos en Etiopía) con una capacidad total de producción de más de 25 000 tpd de urea.

Además, Saipem y Dangote Fertilizer han firmado una Carta de Intención (LoI) para la adjudicación a Saipem de los servicios de diseño de ingeniería inicial (FEED) relacionados con el nuevo complejo en Etiopía, desarrollado en colaboración con Ethiopian Investment Holdings para la construcción de una planta con capacidad de 3 millones de toneladas anuales de urea en Gode, en la región somalí del país.

Con estos nuevos contratos de licencia e ingeniería de procesos, Saipem consolida su liderazgo en el sector de fertilizantes, fortaleciendo su presencia en el continente y confirmando su capacidad para ofrecer soluciones tecnológicas de alta eficiencia y bajo impacto ambiental, estableciendo nuevos estándares para el sector. Actualmente, la tecnología de urea de Snamprogetti se ha adoptado en más de 140 unidades operativas en todo el mundo, lo que demuestra una experiencia reconocida a nivel mundial.

ARGENTINA: PANORAMA DE LOS PRINCIPALES CULTIVOS:

SOJA: La siembra de soja a nivel nacional cubre el 36 % de las 17,6 MHa proyectadas para la presente campaña, registrando una demora interanual de -9 p.p. y de -1 p.p. en comparación con el promedio de las últimas cinco campañas. Los excesos hídricos persisten sobre el centro de Buenos Aires e impiden avanzar con la siembra de soja de primera. A su vez, más del 70 % de la intención de siembra de primera ya fue implantada en ambos núcleos, con demoras puntuales en zonas como Chacabuco debido a excesos hídricos. En paralelo, con el 2,3 % de la intención de siembra ya cubierta, comienzan las labores de siembra de los primeros lotes de soja de segunda, principalmente en el sur de Santa Fe.

MAIZ: La siembra de maíz con destino a grano toma impulso con el inicio de la ventana de siembra tardía en el centro y sur del área agrícola. A la fecha, se ha implantado el 39,3 % del total nacional, tras un avance intersemanal de 2 puntos porcentuales. Del área ya sembrada, se estima que 82 % presenta una condición entre Buena y Excelente, reflejando una mejora de 8 p.p. gracias a la adecuada humedad en los perfiles. Sin embargo, se aguardan nuevos eventos de precipitaciones para asegurar una correcta germinación en las siembras tardías. Por otro lado, en el centro y oeste bonaerense, aproximadamente 30 % del área implantada se encuentra afectada por excesos hídricos.

GIRASOL: La siembra de girasol, por su parte, marcó un progreso intersemanal de 1,2 p.p. debido a las demoras que generan situaciones de humedad excesiva en el sur del área agrícola. A la fecha, se encuentra sembrado el 96,3 % de las 2,7 MHa proyectadas. A su vez, el girasol implantado en las provincias de Buenos Aires y La Pampa transita estadios vegetativos, encontrándose en V6 los lotes más avanzados, mientras que sobre el centro y norte del área agrícola se concentra el 30,1 % que transita desde botón floral en adelante. Con un 86,7 % bajo condición hídrica Adecuada/Óptima, el 98 % mantiene condición de cultivo Normal a Excelente.

TRIGO: La cosecha ya cubre el 33,9 % del área apta, luego de un progreso intersemanal de 13,6 p.p. Las labores se extienden hacia zonas del centro del área agrícola alcanzando con un ritmo similar al del avance promedio histórico, arrojando rendimientos que superan a los esperados hasta nuestra anterior proyección de producción, con un valor nacional de 35,9 qq/Ha. A su vez, la evaluación del impacto de las heladas de fines de octubre muestra daños menores a los previstos, tanto en la extensión del área afectada como en la severidad del daño, reflejando cómo los elevados niveles de humedad presentes en el perfil contribuyeron a amortiguar el efecto de estos eventos. En conclusión, nuestra proyección de producción asciende a 25,5 MTn, 1,5 MTn por encima de nuestra anterior proyección, superando al anterior máximo (Campaña 2021/22: 22,4 MTn) en un 13,8 %.

CEBADA: La cosecha de cebada cubre el 3 % de la superficie apta a nivel nacional y las labores comienzan a generalizarse sobre el centro y norte del área agrícola, mientras que el avance sigue siendo limitado en el sur. A nivel nacional, del área aún pendiente de cosecha, el 43 % se encuentra en madurez fisiológica y el resto continúa transitando las últimas etapas de llenado. Sobre el oeste y sudeste de Buenos Aires, si bien las heladas de fines de octubre y principios de noviembre han tenido un impacto heterogéneo, el potencial de rendimiento resulta mejor de lo esperado, compensando las pérdidas ocasionadas por las heladas y permitiendo sostener nuestra proyección de producción en 5,3 MHa.

Fuente: Bolsa de Cereales de Buenos Aires