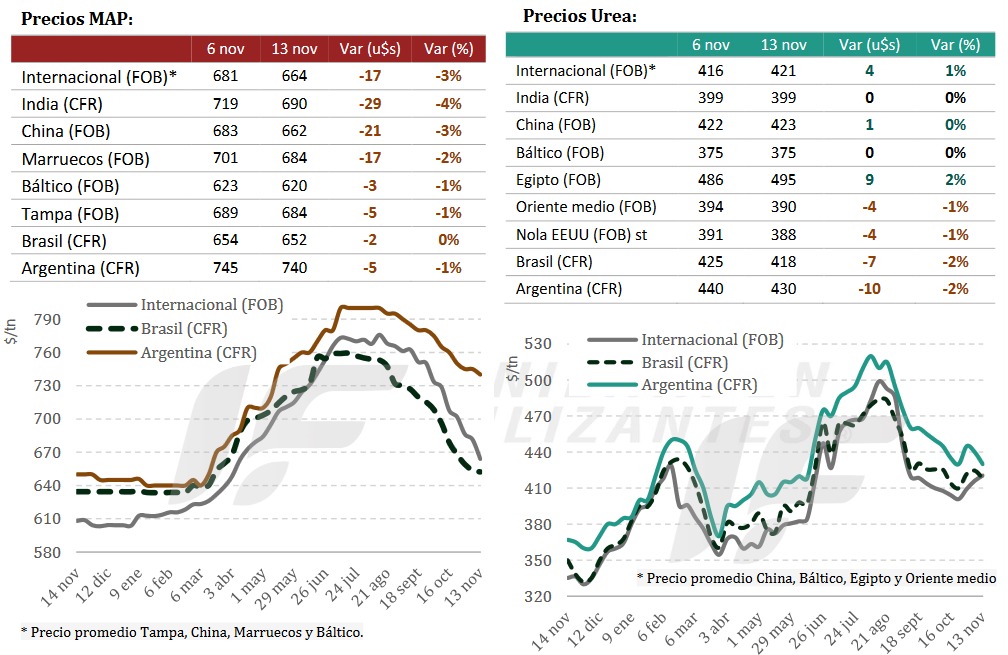

Los precios de los fertilizantes fosfatados en el mercado internacional siguen mostrando una tendencia claramente bajista a partir de la debilidad de la demanda de India y naciones exportadoras intentando generar negocios en países reticentes a realizar negocios.

“Con Asia y parte de Latinoamérica operando con compras moderadas y coberturas ya aseguradas, la competencia entre proveedores presionó a los fabricantes de Medio Oriente y el norte de África, mientras Europa y el sudeste asiático mantuvieron actividad reducida. El mercado continúa frágil, con altos stocks, demanda final retraída y mayor disponibilidad exportable”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

“En India, los inventarios portuarios y la falta de claridad sobre subsidios disminuyeron el interés por nuevas compras. Se observaron pocas operaciones, centradas en algunos ofrecimientos de fosfato monoamónico (MAP) y una venta puntual de diamónico (DAP)”, añade.

En Brasil el mercado sigue condicionado por stocks elevados de MAP en las terminales de Paranaguá, baja fluidez comercial y un marcado desplazamiento de la demanda hacia el súper fosfato simple (SSP). “En Brasil se negociaron volúmenes significativos de SSP y una empresa de fertilizantes incluso exportó MAP a Canadá ante la debilidad del mercado local”, comenta el informe.

En la Argentina, la relación insumo/producto continúa en niveles históricamente altos, lo que sostiene una postura defensiva entre importadores y distribuidores, priorizando inventarios bajos pese a la baja internacional y manteniendo una demanda local contenida.

En lo que respecta al mercado de fertilizantes nitrogenados, el mismo transitó una semana con señales mixtas: firmeza en el hemisferio oriental por el impacto de la próxima licitación de India y por la recuperación de la actividad exportadora de China, mientras que en occidente persiste cierta debilidad asociada a condiciones climáticas adversas, abundancia de embarques pendientes y una menor urgencia de compra.

Tabla de precios MAP y Urea (6 al 13 de noviembre)

| Orign / Condition | 6 nov | 13 nov | Var (US$) | Var (%) |

|---|---|---|---|---|

| International (FOB)* | 681 | 664 | -17 | -3% |

| India (CFR) | 719 | 690 | -29 | -4% |

| China (FOB) | 683 | 662 | -21 | -3% |

| Morocco (FOB) | 701 | 684 | -17 | -2% |

| Báltic (FOB) | 623 | 620 | -3 | -1% |

| Tampa (FOB) | 689 | 684 | -5 | -1% |

| Brazil (CFR) | 654 | 652 | -2 | 0% |

| Argentina (CFR) | 745 | 740 | -5 | -1% |

Europa continúa siendo un foco de tensión logística por la acumulación de stocks de urea en puertos y por la cobertura anticipada frente a la entrada en vigor a partir del 1 de enero de 2026 del Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés), lo que complejizará por demás el proceso de las importaciones de ese insumo en la UE-27.

“En India, el anuncio de una nueva licitación de la corporación IPL por 2,5 millones de toneladas de urea genera expectativas y condiciona decisiones de venta en múltiples orígenes. La convocatoria absorberá una porción relevante de la oferta del Medio Oriente, China y Rusia”, apunta.

“En China, la liberación de nuevas cuotas de exportación coincide con plantas operando a altos niveles y existencias internas que comienzan a descender. Los productores mantienen cautela, limitando ventas externas mientras esperan la señal del tender indio”, remarca.

En la región del Báltico, los embarques rusos se orientan preferentemente hacia Europa, aunque parte continúa dirigiéndose hacia América Latina y se prevé también una participación relevante en la licitación de India.

En Egipto, los productores ajustan posiciones tras varias semanas de actividad intensa y enfrentan un menor ritmo de compras por parte de Europa.

En tanto, en Brasil la demanda se debilita por demoras en la siembra y una mayor participación del sulfato de amonio, mientras que en la Argentina el mercado se muestra más firme tras nuevas compras y mayor actividad de importadores, en un contexto regional bien abastecido, pero con atención puesta en las ventana de siembra de maíz tardío.

Fuente: Valor Soja

China reduce las exportaciones de MAP y DAP, lo que ejerce presión sobre el mercado.

Los envíos chinos caen un 23%, alterando los flujos globales; las restricciones aumentan la competencia entre los importadores, incluso en Brasil.

Las exportaciones chinas de fertilizantes MAP (fosfato monoamónico) y DAP (fosfato diamónico) han caído a sus niveles más bajos en los últimos años, según StoneX, una empresa global de servicios financieros. Entre enero y septiembre de 2025, China exportó 3,7 millones de toneladas de estos fosfatos, un volumen un 23 % inferior al registrado en el mismo período de 2024. Este descenso se produce en un momento de mayor control por parte del gobierno chino sobre las ventas al exterior, una práctica habitual antes de la temporada alta de la demanda interna, pero que se está volviendo más restrictiva en este ciclo.

Según el analista de inteligencia de mercado Tomás Pernías, los datos confirman que el país asiático está reduciendo sus exportaciones de forma más agresiva. «China ya tiende a limitar las exportaciones para proteger el suministro interno, pero en 2025 la intensidad de las restricciones supera la de años anteriores, lo que ha aumentado la preocupación de los compradores internacionales», afirma.

La importancia del país para el comercio mundial refuerza la advertencia. Se estima que, en 2024, aproximadamente el 16 % de las exportaciones mundiales de MAP, un fertilizante también ampliamente utilizado en Brasil, provenían de China. Junto con Marruecos, Rusia y Arabia Saudita, el país se encuentra entre los principales proveedores internacionales. La reducción de su participación genera tensiones adicionales para los importadores, especialmente para aquellos que más dependen de estos flujos.

En el caso de Brasil, el impacto es indirecto, ya que solo el 4% del petróleo importado por Brasil en 2024 provenía de China, mientras que la mayor parte procedía de Rusia, Arabia Saudita y Marruecos. Aun así, cuando China restringe las exportaciones, la demanda global se desplaza hacia otros proveedores, lo que incrementa la competencia por la carga y aumenta la competitividad entre los mercados.

“Cuando los volúmenes chinos desaparecen del mercado, los compradores de diferentes regiones empiezan a buscar a los mismos proveedores. Este cambio repentino ejerce presión sobre los precios y reduce la previsibilidad de las negociaciones”, señala Pernías.

Brasil también experimenta un período de menores importaciones de MAP en 2025, reflejo de los altos precios de las materias primas y las condiciones de intercambio desfavorables de los últimos meses. Ante este escenario, los productores brasileños han incrementado las compras de SSP (superfosfato simple), un fertilizante menos concentrado que, en ocasiones, ha ofrecido una mejor relación costo-beneficio.

Fuente: Cultiva Magazine

Cinis Fertilizer detendrá su planta en Suecia para realizar reformas en medio de las débiles condiciones del mercado

Cinis Fertilizer suspenderá temporalmente la producción en su planta de sulfato de potasio en Köpmanholmen, Suecia, a mediados de noviembre para llevar a cabo una amplia revisión técnica destinada a aumentar la capacidad de producción y la estabilidad operativa. Se espera que el cierre dure de cuatro a seis semanas, dijo la compañía.

La decisión coincide con un período de debilitada demanda del mercado y menores precios de los fertilizantes, que, junto con mayores costos de las materias primas, han ejercido presión sobre los márgenes de la empresa. La parada de la producción permitirá la implementación de mejoras técnicas diseñadas para mejorar la eficiencia del proceso y el desempeño ambiental.

Las actualizaciones planificadas incluyen una mayor capacidad de enfriamiento para mejorar la estabilidad y los volúmenes de producción, así como la instalación de un nuevo sistema de filtrado para reducir las emisiones de polvo y mejorar el entorno de trabajo.

“Este es un buen momento para realizar mejoras en las plantas, dada la estacionalidad del mercado de fertilizantes”, afirmó Jakob Liedberg, director ejecutivo y fundador de Cinis Fertilizer. “Una breve parada de la producción nos brinda la oportunidad de concentrarnos en implementar las medidas de mejora planificadas con nuestro propio personal y terceros”.

Cinis Fertilizer también está llevando a cabo una revisión estratégica centrada en reducir los costos de los insumos, aumentar la eficiencia de la producción y mejorar los precios de los productos terminados.

La compañía publicará su informe provisional del tercer trimestre el 13 de noviembre de 2025 y dijo que espera proporcionar una actualización sobre la revisión cuando esté disponible.

Cinis Fertilizer, que cotiza en Nasdaq First North Growth Market, produce sulfato de potasio (SOP) utilizando materiales reciclados de las industrias de baterías y pulpa. Su proceso patentado utiliza aproximadamente la mitad de la energía que los métodos de producción convencionales y genera fertilizantes con una menor huella de carbono.

Fuente: Fertilizer Daily

PANORAMA DE PRINCIPALES CULTIVOS DE ARGENTINA:

SOJA: La siembra de soja avanza a nivel nacional cubriendo el 12,9 % de los 17,6 millones de hectáreas proyectadas para la campaña 2025/26, tras un progreso semanal de 8,4 puntos porcentuales. Sin embargo, presenta una demora interanual de -7,4 p.p.

MAÍZ: A la espera del inicio de la siembra tardía, el 76 % del total implantado reporta una condición entre Buena y Excelente, frente al 29 % informado la campaña anterior.

GIRASOL:Tras un progreso intersemanal de 12,9 p.p. la siembra cubre el 84,5 % de las 2,7 MHa proyectadas. El 100 % de la oleaginosa mantiene condición de cultivo Normal a Excelente y un 27 % transita desde botón floral en adelante.

TRIGO: La cosecha marcó un progreso intersemanal de 4,9 p.p., cubriendo el 16,5 % del área apta. El rinde promedio nacional asciende a 26 qq/Ha, y los esperados continúan en aumento. Actualizamos nuestra proyección a 24 MTn.

CEBADA: El 78% se encuentra llenando grano, con una buena condición general, aunque con afectaciones puntuales por heladas, anegamientos y enfermedades. A pesar de ello, se esperan rindes por encima de la media, con una producción proyectada de 5,3 MTn

Fuente: Bolsa de Cereales de Buenos Aires