La demanda argentina de fertilizantes sigue sin reaccionar en plena campaña de siembra de maíz temprano, lo que potencia en el mercado interno la tendencia bajista presente en el mercado global.

El mercado internacional de urea entró en modo de espera por la licitación de India del próximo 15 de octubre, al tiempo que los compradores siguen atentos a las cuotas de exportación concedidas por el gobierno de China en un contexto geopolítico convulsionado.

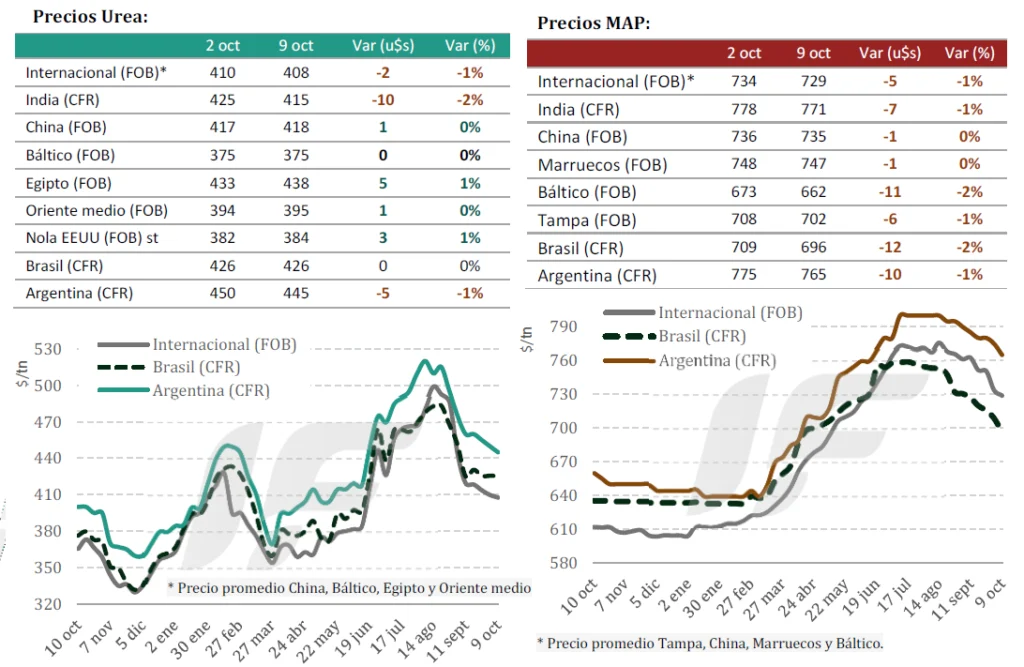

En Brasil el mercado está prácticamente paralizado. “Los compradores suspendieron nuevas adquisiciones de urea, limitándose a operaciones ‘spot’ muy puntuales. Los importadores continúan mostrando una fuerte preferencia por el sulfato de amonio frente a la urea en términos de costo por unidad de nitrógeno”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En cuanto a los fertilizantes fosfatados, los valores en el mercado internacional siguieron cayendo para ajustarse a la capacidad de compra de los commodities agrícolas. India mantiene existencias holgadas de fosfato diamónico (DAP), al tiempo que China mantiene una oferta exportable acotada y sin señales de querer extenderla.

La Argentina sigue con poca actividad comercial y precios estables de importación de la urea en torno a 445 u$s/tonelada CFR, mientras que en fosfato monoamónico (MAP) el promedio se ubica en 765 u$s/tonelada CFR con demanda débil y varios compradores retirados a la espera de mayores bajas.

“La demanda argentina se mostró limitada por la finalización de las aplicaciones de maíz temprano y el comienzo de una etapa de planificación para la siembra de maíz tardío y trigo 2026”, señala IF Ingeniería en Fertilizantes.

Si bien se espera una muy buena campaña de maíz argentino 2025/26, eso no se refleja en la demanda de fertilizantes. Por su parte, los productos destinados a soja presentan un panorama aún más inactivo, con una demanda mínima y decisiones de compra postergadas a pesar de la cercanía de la fecha de aplicación.

“Las compras para maíz avanzan muy lentamente y a cuentagotas, generando preocupación entre los importadores, que no logran movilizar sus stocks ni mantener la facturación esperada”, apunta el informe.

“Esta situación complica la logística y reactiva ofertas a la baja, tanto en fosfatados como en nitrogenados. Sin embargo, se observan algunas restricciones puntuales en productos tradicionales, especialmente en MAP 11-52 y DAP, ya que no todos los importadores cuentan con disponibilidad inmediata”, añade.

En síntesis, el mercado argentino mantiene un tono depresivo en precios, con buen nivel de abastecimiento, salvo casos puntuales. “Sólo la urea podría modificar su tendencia si China interrumpe sus exportaciones o si el nuevo tender de India genera un cambio en el equilibrio internacional de precios”, destaca el informe.

Fuente: Valor Soja

Mercados globales de fertilizantes: sobreoferta de amoníaco y precios moderados para 2026

La producción mundial de amoníaco crece más rápido que la demanda y anticipa un 2026 de precios moderados. Factores geopolíticos, nuevas plantas y costos energéticos marcan el pulso del mercado de fertilizantes nitrogenados.

El mercado internacional de amoníaco atraviesa una etapa de transición tras dos años de alta volatilidad. La expansión de capacidad productiva en América del Norte y Medio Oriente, sumada a la normalización de suministros desde Rusia, apunta a un escenario de sobreoferta moderada y ajuste de precios para 2026, según el informe de Argus Fertilizer Analytics publicado en Fertilizer Focus.

Durante 2025, las interrupciones de producción en regiones clave -como Medio Oriente, el sudeste asiático, Trinidad y el norte de África- impulsaron breves subas estacionales. Sin embargo, el equilibrio comenzó a restablecerse en el tercer trimestre con la reactivación de plantas en Arabia Saudita, Irán y Egipto, mientras la estadounidense Gulf Coast Ammonia puso en marcha su nueva instalación de 1,3 millones de toneladas anuales.

A pesar de los problemas temporales en la terminal rusa de Ust-Luga, la oferta global se recuperó con rapidez. Rusia retomó sus exportaciones marítimas y amplió la capacidad ferroviaria interna, facilitando el acceso de plantas del interior al mercado internacional. Como resultado, la tensión sobre los precios spot comenzó a relajarse a medida que aumentaban las disponibilidades hacia el cierre del año.

En paralelo, India mantuvo una fuerte presencia en el mercado, impulsada por la preparación para la campaña rabi (octubre-marzo). Las importaciones indias de amoníaco se estabilizaron gracias a la reanudación de los flujos desde Irán y Medio Oriente, aunque el incremento del gas natural y las limitaciones logísticas mantuvieron los valores relativamente altos durante el tercer trimestre. Hacia fines de año, se prevé una gradual moderación conforme la demanda se traslade a otros segmentos de fertilizantes fosfatados y nitrogenados.

En el frente occidental, la situación difiere. Europa y América del Norte enfrentan mayores costos energéticos y menor actividad agrícola durante el invierno, factores que limitan la demanda inmediata. La Unión Europea, además, se prepara para la entrada en vigor del Mecanismo de Ajuste Fronterizo de Carbono (CBAM), que encarecerá las importaciones de productos intensivos en emisiones, incluido el amoníaco. Los analistas estiman que el nuevo impuesto podría añadir entre USD 25 y 30 por tonelada al costo final, incentivando una mayor producción local con tecnologías más limpias.

No obstante, la tendencia general sigue apuntando a una corrección de precios. Con más de 2,4 millones de toneladas anuales adicionales previstas en EE.UU. antes de fin de año, el mercado muestra señales claras de abundancia. El informe prevé que los precios de referencia en Tampa (EE.UU.) y el Golfo de México no repetirán los picos de 2025, manteniéndose en niveles moderados o ligeramente descendentes durante 2026.

En Medio Oriente y Asia, el panorama será más estable. Las mejoras en capacidad logística -aunque limitadas por las tensiones en el mar Rojo- permitirán sostener los flujos hacia India, Corea y el sudeste asiático. Se espera que los precios fob Oriente Medio se mantengan dentro de una franja estrecha, con ligeras bajas hacia el segundo semestre del próximo año.

La sobreoferta global no implica necesariamente un escenario negativo. Para la agricultura, representa una oportunidad de mejorar la rentabilidad mediante insumos más accesibles. Pero para los productores de amoníaco, la presión competitiva será mayor, con una posible desaceleración en inversiones si los márgenes continúan ajustados.

El foco del sector ahora se centra en la transición hacia el amoníaco verde, impulsado por proyectos en Europa, EE.UU. y Asia que buscan reemplazar parcialmente el gas natural por hidrógeno renovable. Sin embargo, la participación de este segmento sigue siendo incipiente -menos del 2% del total mundial- y no compensará la expansión de las plantas convencionales a corto plazo.

En síntesis, el mercado global de fertilizantes nitrogenados entra en una etapa de ajuste estructural, donde la oferta crece más rápido que la demanda y los precios se moderan tras años de tensión. Si bien la sobrecapacidad puede desafiar a los productores tradicionales, también allana el camino hacia una industria más eficiente, diversificada y alineada con los objetivos de sostenibilidad y seguridad alimentaria.

Source AgroLatam GlobalAgroLatam

BRASIL: Petrobras abastecerá el 20% de la demanda nacional de fertilizantes nitrogenados en 2026

La petrolera estatal brasileña, Petrobras (PETR3.SA), abrirá una nueva pestaña. El próximo año, la reanudación de operaciones en tres plantas locales permitirá abastecer aproximadamente el 20% de la demanda total del país, según declaró el jueves su directora ejecutiva, Magda Chambriard.

Se espera que las plantas de Petrobras en Bahía y Sergipe, ambas en el noreste de Brasil, abastezcan el 5% y el 7%, respectivamente, del mercado nacional de urea, según el plan estratégico de la compañía.

Mientras tanto, su unidad en el estado de Paraná, en el sur de Brasil, ya reanudó sus operaciones y aspira a abastecer el 8% de la demanda nacional de urea. Las tres plantas se encontraban previamente fuera de servicio.

Durante un evento en el estado de Bahía, Chambriard también destacó que la compañía está trabajando para reanudar las operaciones en una planta de fertilizantes nitrogenados en el estado de Mato Grosso do Sul. Se espera que la unidad represente el 15% de la demanda total.

“Esta planta ya está en proceso de contratación, la construcción se completará y, una vez lista, podremos suministrar el 35% de todos los fertilizantes nitrogenados que necesita Brasil”, declaró el ejecutivo.

La renovada inversión en el sector de fertilizantes se alinea con los objetivos del presidente Luiz Inácio Lula da Silva, quien ha abogado por que la empresa reanude la inversión en la industria. Brasil depende en gran medida de las importaciones de fertilizantes.

“Con las políticas públicas emitidas por el gobierno federal y con nuestros accionistas, somos conscientes del papel estratégico de Petrobras”, afirmó Chambriard.

Fuente: Reuters

PANORAMA DE PRINCIPALES CULTIVOS DE ARGENTINA:

MAÍZ: La siembra de maíz mantiene un adelanto interanual de 7,9 p.p. impulsada por el avance en centro del área agrícola. Entre Ríos y el centro-norte de Santa Fe han finalizado las labores de fecha temprana.

GIRASOL: El 35 % del área proyectada en 2,7 MHa se encuentra implantado, tras un progreso intersemanal de 2,7 p.p. Se mantienen adelantos de 9,8 y 22 p.p., respecto al ciclo previo y al promedio U5C, respectivamente.

TRIGO: A pesar de aumentar los focos de problemas fitosanitarios, el 96,4 % del trigo presenta condición de cultivo Normal a Excelente. El 90,7 % del área ya supera el estadio de encañazón.