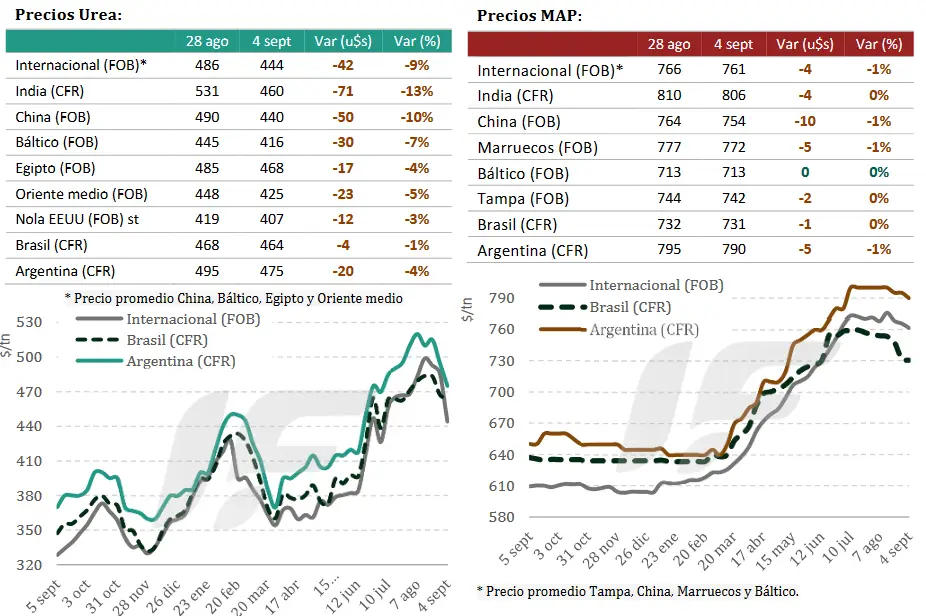

Los precios de los fertilizantes en el mercado internacional siguieron esta semana ajustándose a la baja para comenzar a equipararse con el poder de compra de los principales cereales.

En lo que respecta a los nitrogenados, la licitación de urea lanzada por la corporación india NFL recibió ofertas por un total de 5,6 millones de toneladas, un volumen muy superior a lo esperado, lo que refleja una amplia disponibilidad de producto desde Rusia, Medio Oriente, África del Norte, China e Irán.

China fue el principal protagonista de la licitación en India con 600.000-700.000 toneladas comprometidas antes de la entrada en vigor de nuevas restricciones de exportación el 15 de octubre. “La abundancia de oferta y el retroceso de precios llevaron a que importadores en Brasil, Europa y EE.UU. adoptaran una postura de espera”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

En Brasil la actividad comercial fue limitada y hacia el cierre de la semana se consolidaron precios de importación en el rango 440 a 450 u$s/tonelada CFR. “Brasil continúa siendo el mercado clave de la segunda mitad del año, por lo que se espera que el nivel de precios aquí sea determinante para la dirección del comercio internacional”, apunta el informe.

“En ese contexto, los precios de urea CFR Argentina retrocedieron hacia el cierre de la semana para ubicarse en 475 u$s/tonelada CFR, en línea con la evolución internacional”, añade.

Los anegamientos e inundaciones provocaron un enfriamiento de la demanda por parte del productor argentino, pero si las condiciones ambientales mejoran deberían reactivarse las compras de fertilizantes. Por fortuna, no se esperan lluvias abundantes en las regiones afectadas al menos hasta el próximo 15 de septiembre.

En cuanto a los fosfatados, el panorama global sigue mostrando demanda débil y oferta ajustada, con precios que ceden lentamente sin lograr todavía una baja significativa que mejore la relación insumo-producto.

“El factor central fue la ampliación de las cuotas de exportación en China, que liberó más volúmenes al mercado, acentuando la presión bajista. No obstante, las grandes licitaciones lanzadas por Bangladesh (165.000 toneladas) y Etiopía (549.000) aportaron cierto sostén de corto plazo”, explica el informe.

En Brasil, el mercado mostró debilidad marcada por problemas financieros de productores agrícolas y un elevado nivel de compras previas de nitrogenados y fosfatados desde China.

En EE.UU., en tanto, los precios permanecieron estables, aunque los bajos inventarios y el inminente cierre del Mississippi anticipan presiones alcistas hacia el último trimestre. El Báltico y Rusia continuaron ajustando precios a la baja, afectados por aranceles europeos y costos de flete.

En India la depreciación de la rupia frente al dólar encareció las importaciones y redujo la capacidad de compra, por lo que la demanda fue limitada con una compra puntual de 30.000 toneladas a Rusia.

“En la Argentina, el mercado de fosfatados mostró señales de debilidad, con precios de referencia que cedieron 5 u$s/tonelada en el caso del MAP (fosfato monoamónico). La actividad comercial se mantuvo limitada. Aunque se espera una reactivación gradual de la demanda con el avance de la campaña, el mercado permanece expectante frente a la evolución climática y la disponibilidad de financiamiento para productores”, remarca.

“En este sentido, resulta clave evaluar alternativas más competitivas frente a los tradicionales MAP 11-52 y DAP (diamónico), como las mezclas químicas NPS, NPS+Zn y MAP 10-50, que hoy ofrecen mejores condiciones relativas en el mercado”, resume.

Fuente: Valor Soja

Las importaciones brasileñas de fertilizantes alcanzan un récord en agosto

El volumen importado en el último mes supera los 5 millones de toneladas y podría seguir subiendo en los próximos meses

Las importaciones brasileñas de fertilizantes alcanzaron un récord en agosto, superando los 5 millones de toneladas, según un informe semanal de StoneX, empresa global de servicios financieros. El mes pasado, las compras de este tipo de insumo aumentaron un 10 % en comparación con el mismo período del año anterior, impulsadas por el aumento de las compras de materias primas esenciales para la producción nacional, como amoníaco, urea, azufre, KCl, DAP, MAP, NAM, NP, SAM, SSP y TSP.

Según la encuesta, debido a factores estacionales, las importaciones brasileñas de fertilizantes tienden a aumentar entre finales del primer semestre y los primeros meses del segundo semestre. «Este período concentra la mayor parte de las compras de insumos agrícolas realizadas por los importadores, lo que se traduce en mayores volúmenes entre junio y octubre», afirma Tomás Pernías, analista de Market Intelligence.

Según el analista, los datos históricos de los últimos tres años indican que las importaciones de fosfato alcanzan su punto máximo entre junio y agosto, mientras que las compras de cloruro de potasio alcanzan su máximo nivel principalmente entre mayo y agosto. «Por lo tanto, julio y agosto se encuentran entre los meses con mayor entrada de fertilizantes al país, lo que refleja los preparativos para la próxima cosecha», añade Pernías.

Crece en el país demanda de fertilizantes menos concentrados

Según el informe de StoneX, el aumento de las importaciones también fue impulsado por la mayor demanda de fertilizantes menos concentrados, tendencia que marcó el mercado brasileño en 2025. “Con la oferta reducida en el mercado de MAP y el balance ajustado en urea, Brasil buscó alternativas con una mejor relación costo-beneficio”, explica Pernías.

Entre los productos que vienen ganando terreno en el mercado brasileño está el NP, cuyas importaciones totalizaron más de 2,6 millones de toneladas entre enero y agosto de 2025, un aumento del 68% en comparación con el mismo período de 2024. También se destacó el sulfato de amonio, con 3,7 millones de toneladas importadas, un volumen 59% superior al del año pasado.

Según el analista, la elección de productos menos concentrados tiende a incrementar el volumen total importado y comercializado, ya que se requieren mayores cantidades para satisfacer la misma demanda de nutrientes que se cubriría con fertilizantes más concentrados. Sin embargo, esto plantea dudas sobre la capacidad de estos productos para reemplazar a otros productos más concentrados, tradicionalmente preferidos por los importadores en los últimos años.

Fuente: Cultivar Magazine

Adufértil adquirirá Fass Agro para ampliar su portafolio de fertilizantes líquidos

Adufértil Fertilizantes, una unidad de Indorama, con sede en Singapur, acordó adquirir Fass Agro, productor brasileño de fertilizantes líquidos, en una operación que pone de manifiesto la creciente competencia en el mercado global de nutrición de cultivos.

La transacción, que aún está sujeta a la aprobación regulatoria, ampliará la oferta de Adufértil más allá de las mezclas sólidas y consolidará su posición en el segmento de líquidos, una categoría que está ganando terreno entre los agricultores que buscan métodos de aplicación más eficientes y precisos.

Gustavo Zaitune, director ejecutivo de Adufértil, afirmó que el acuerdo reforzará el papel de la compañía en mercados regionales clave, a la vez que amplía su portafolio de soluciones centradas en la sostenibilidad. “También amplía nuestra oferta de soluciones que mejoran la productividad para nuestros clientes”, afirmó.

El vicepresidente de Indorama, Amit Lohia, afirmó que la adquisición creará “una plataforma líder de fertilizantes líquidos para nuestra comunidad agrícola”, que complementará las formulaciones sólidas existentes en el portafolio del grupo.

Esta medida pone de relieve cómo los productores globales están reestructurando sus carteras para captar la demanda de insumos que prometen mayores rendimientos con menor impacto ambiental. Competidores como Nutrien, Yara International y Mosaic también se están expandiendo hacia productos especiales y líquidos, apostando a que los agricultores, ante la volatilidad de los precios de las materias primas y la presión regulatoria sobre las emisiones, recurrirán a un uso más selectivo de fertilizantes.

Fuente: Fertilizer Daily

PANORAMA DE LOS PRINCIPALES CULTIVOS DE ARGENTINA:

GIRASOL: La siembra de girasol se ralentiza luego de los eventos de lluvias de los últimos días. A escala nacional, el progreso intersemanal fue de 3,4 p.p. y ya cubre el 22,7 % de las 2,6 MHa proyectadas, y aún se registran adelantos de 7,4 y 17,5 p.p. respecto al promedio del último quinquenio y del ciclo previo, respectivamente. En la región del NEA las labores se encuentran próximas a finalizar, y el desarrollo vegetativo temprano ocurre bajo óptimas condiciones de humedad. En el Centro-Norte de Santa Fe, la siembra avanzó a ritmo acelerado previo a la llegada de las lluvias, y pese a los excesos hídricos que se observan actualmente, se espera que, de mediar condiciones favorables, las labores se retomen en los próximos días. Sin embargo, el escenario es distinto sobre el sur del área agrícola, donde la recurrente acción de las lluvias impide la recuperación de lotes y caminos que, ligados a la evolución del clima, podrían ver comprometida su implantación.

TRIGO: En el caso del trigo, la cobertura del fenómeno de Santa Rosa alcanzó buena parte de la superficie implantada sobre el oeste del área agrícola mejorando considerablemente las perspectivas para el cereal en esos sectores. Si bien un 27,3 % de la superficie presenta excesos hídricos, concentrada fundamentalmente sobre el este y sur del área agrícola donde se empiezan a informar la aparición de focos de enfermedades fúngicas, un 98 % del área en pie mantiene condición de cultivo Normal a Excelente. Esto resulta favorable sobre todo para el 26,9 % del cereal que se encuentra desde encañazón en adelante. Aunque hay una creciente preocupación por la recurrencia de las lluvias, el impacto en los cultivos de invierno se estima positivo en vistas a la creciente demanda de agua que presentarán al iniciar estadíos reproductivos.

CEBADA: En lo que respecta a la cebada, como se mencionó anteriormente, las últimas precipitaciones mejoraron los perfiles de humedad, no obstante, han provocado anegamientos en sectores puntuales del este y sudeste bonaerense. Actualmente, el 82 % de los lotes presenta una condición hídrica Adecuada/Óptima, y el 93 % de la superficie implantada exhibe un estado general del cultivo Normal/Bueno. En cuanto a la fenología, el 76 % se encuentra en pleno macollaje, mientras que un 11 % ha iniciado la etapa de encañazón. Colaboradores del sudoeste bonaerense señalan que se ha podido avanzar con los planes de fertilización nitrogenada. Además, el 91 % de los núcleos cebaderos del sur, que concentran el 70 % del área total, registran una condición de cultivo Normal/Buena.

MAIZ: Por último, la cosecha de maíz 2024/25 avanzó lentamente durante la última semana producto de las lluvias ya mencionadas, alcanzado el 98,5 % del total estimado, reportando un rinde promedio nacional en torno a los 72 qq/Ha lo que permite mantener nuestra proyección de 49 MTn. Por otro lado, la siembra de la campaña 2025/26, de la cual se espera una recuperación en área de un 9,9 % interanual, ha avanzado a un ritmo lento dados los excesos hídricos y se espera se retomen las labores en buena parte del centro y sur santafesino, Entre Ríos y este de Córdoba en los próximos días.

Fuente: Bolsa de Cereales de Buenos Aires