La última semana el precio internacional de urea continuó subiendo de la mano de una licitación realizada por India, en la cual la corporación Indian Potash Limited recibió ofertas por 2,6 millones de toneladas para comprar 2,0 millones a precios de 530- 532 u$s/tonelada CFR. Los embarques son para septiembre próximo y la próxima licitación se espera para la primera quincena de septiembre.

“Analistas ven estos precios como un techo para 2025, con posibles correcciones si no surge nueva demanda antes de la próxima licitación prevista para principios o mediados de septiembre”, señala el informe semanal de la consultora IF Ingeniería en Fertilizantes.

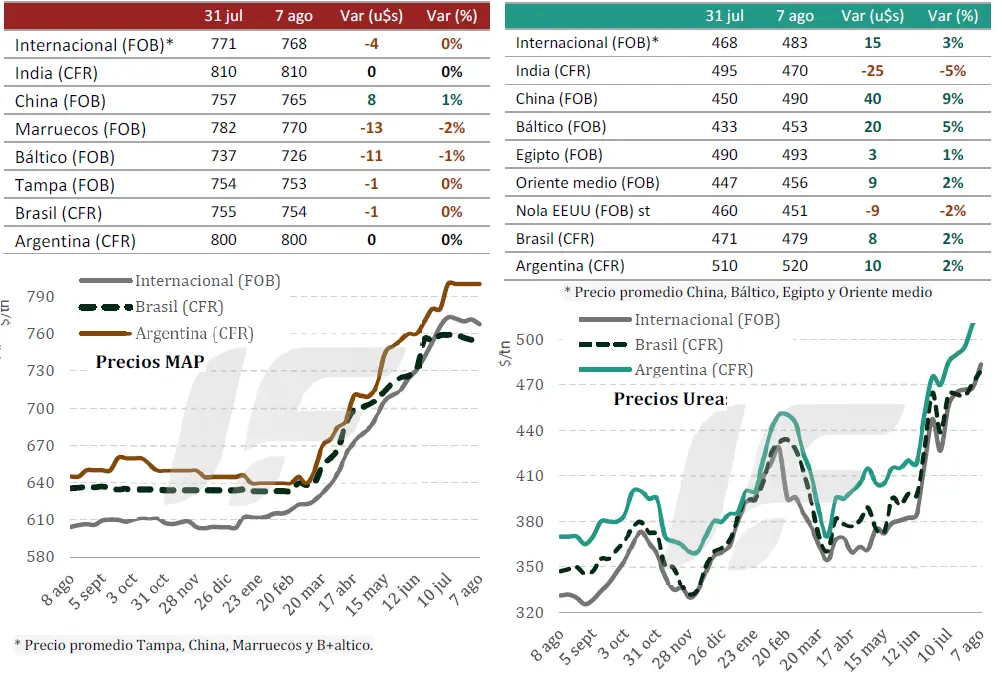

China permitió exportar urea hacia India, pero reducirá disponibilidad desde octubre de este año por su temporada interna, al tiempo que Egipto y las naciones de Oriente Medio sostienen valores altos para el nitrogenado.

“La oferta está ajustada, pero la ausencia de otros grandes compradores y el cierre de la ventana de India podrían generar presión bajista. Factores como la reunión Trump-Putin y el panorama energético europeo también influyen”, apunta el informe.

En tanto, el mercado brasileño de urea atraviesa una situación desafiante, marcada por una combinación de precios elevados y baja actividad comercial.

La debilidad en la demanda interna persiste también se extiende en la Argentina, donde la urea fue ajustando hacia arriba pero quedar estabilizada en los 600 u$s/tonelada en el mercado mayorista, mientras que las soluciones líquidas NS aún no han reaccionado a la suba de la urea.

Por su parte, el mercado internacional de fosfatos estuvo influido principalmente por la licitación de Bangladesh –que atrajo a los productores chinos–, mientras que en India los compradores siguen reacios a convalidar precios superiores a 810 u$s/tonelada CFR.

El Golfo de EE.UU. registró una leve corrección luego del pico de julio pasado con negocios de fosfato diamónico (DAP) en el rango de 800–810 u$s/tonelada FOB.

En el Báltico, el DAP cayó a 710-749 u$s/tonelada FOB, mientras que el monoamónico (MAP) se mantuvo estable en 728-733 u$s/tonelada. Marruecos mostró subas con DAP entre 779- 815 u$s/tonelada FOB y ventas a Europa de DAP a 850-855 u$s/tonelada.

“En Brasil el mercado se mantiene estable, aunque con escasa actividad. El MAP se cotiza entre 750-755 u$s/tonelada CFR, pero las ofertas de compra se ubican bastante por debajo, en torno a 710 u$s/tonelada, lo que evidencia una brecha entre expectativas de vendedores y compradores. No hay señales de reactivación en la demanda inmediata, ya que los agricultores aún no han cerrado sus compras para la campaña de soja”, comenta la consultora.

El mercado argentino de MAP permanece inactivo con valores de referencia cercanos a los 800 u$s/tonelada CFR. “A diferencia de Brasil, no se reportan cargamentos próximos ni movimientos logísticos relevantes, lo que indica una postura prudente por parte de los compradores”, remarca.

“Los precios en fosfatados se mantuvieron estables en la semana en el mercado argentino y continúan por debajo de precio de reposición, en un contexto internacional que no da señales que los precios puedan bajar en el corto plazo, con lo cual hoy es una buena decisión anticipar compras de fosfatados. Las fuentes químicas NPS, NPS+Zn, una opción muy competitiva contra los precios de MAP Y DAP”, resume el informe.

Fuente: Valor Soja por Valor Soja 8 agosto, 2025

PhosAgro reporta mayor producción y ganancias en el primer semestre de 2025

Según sus estados financieros intermedios condensados consolidados correspondientes al semestre finalizado el 30 de junio, el Grupo PhosAgro incrementó su producción, ventas y ganancias en el primer semestre de 2025.

La producción de productos agroquímicos aumentó un 4% interanual, alcanzando los 6,12 millones de toneladas, con un aumento del 6% en la producción de fertilizantes fosfatados y fosfatos para piensos, hasta alcanzar los 4,69 millones de toneladas. El volumen total creció un 2,4%, hasta los 6,24 millones de toneladas, incluyendo un incremento del 2,8% en la producción de fertilizantes fosfatados y fosfatos para piensos.

Los ingresos aumentaron un 23,6% con respecto al año anterior, hasta los 298.600 millones de rublos. El EBITDA aumentó un 26,8%, hasta los 94.600 millones de rublos, mientras que el EBITDA ajustado aumentó un 50%, hasta los 115.300 millones de rublos. El flujo de caja libre se duplicó con creces, alcanzando los 56.500 millones de rublos.

Al 30 de junio, la deuda neta ascendía a 245.700 millones de rublos, con un ratio de deuda neta/EBITDA reducido a 1,25x.

La compañía reportó un fuerte crecimiento de los envíos a la India, casi un 41% más, impulsado por las restricciones a las exportaciones impuestas por China durante gran parte del período y los precios favorables. Los envíos a África y Europa también registraron aumentos significativos.

Fuente: Fertlizer Daily

CF Industries informa sobre sus resultados del primer semestre de 2025

CF Industries Holdings, Inc., fabricante global de productos de hidrógeno y nitrógeno, anunció hoy sus resultados del primer semestre de 2025 y del segundo trimestre de 2025, finalizados el 30 de junio de 2025.

Aspectos destacados

20.000 toneladas de fosfato monoamónico (MAP)

El producto debe enviarse desde los puertos de carga antes del 20 de septiembre y entregarse en Chattogram, Narayanganj, Nagarbari y Noapara.

Problemas de financiación retrasaron la licitación. El año pasado, el ministerio lanzó la licitación privada el 11 de junio, con fecha de cierre el 4 de julio. Tras no conseguir la cantidad total en la licitación inicial, continuó comprando mediante licitaciones del sector privado durante el resto de 2025.

Fuente: World Fertilizer

ARGENTINA: PANORAMA SEMANAL DE LOS PRINCIPALES CULTIVOS

TRIGO: Luego de un progreso intersemanal de 1,7 puntos porcentuales, la siembra de trigo 2025/26 se da por finalizada con un área total nacional estimada en 6,7 MHa. Pese a que aún se informan lotes por sembrar, estos no modificarían la actual estimación. En cuanto a la fenología, el 38,2 % del trigo del norte argentino se encuentran desde encañazón en adelante y con buenas expectativas respecto al potencial de rendimiento. Mientras tanto, en el centro y sur del área agrícola, el 100 % del trigo continúa en etapas vegetativas, manteniendo una condición de cultivo de Normal a Excelente en el 99 % de la superficie implantada. Pese a la permanencia de excesos hídricos que se sostienen en el centro y sudeste bonaerenses, la condición hídrica a escala nacional se encuentra Adecuada a Óptima en el 81,9 % del área en pie.

CEBADA: En cuanto a la cebada, la siembra está próxima a finalizar, con un 98 % de los lotes ya implantados. Solo resta completar la siembra en los últimos lotes ubicados en el sur del área agrícola. Durante los últimos quince días, el avance de siembra fue de 6,9 p.p., aunque se registra una demora interanual de 2 p.p. En el sudeste y sudoeste bonaerense, el 30 % de los lotes se encuentra actualmente en la etapa de macollaje mientras que la totalidad de la superficie implantada presenta una condición que varía de normal a buena, gracias a la adecuada disponibilidad hídrica durante la siembra. Sin embargo, comienzan a detectarse los primeros síntomas de enfermedades foliares en algunos lotes.

MAIZ: Durante los últimos siete días, la cosecha de maíz con destino a grano avanzó 1,3 p.p., alcanzando el 89,3 % del total nacional, con un rinde promedio cosechado de 72,3 qq/Ha. En el norte del área agrícola, la cosecha supera el 90 % de avance, aunque los rindes se ubicaron por debajo de las expectativas iniciales, con excepciones puntuales, como el sur de Santiago del Estero, donde la campaña concluyó con resultados favorables. En la región centro-oeste, la cosecha también se encuentra próxima a finalizar, registrando rindes promedio de entre 75 y 80 qq/Ha. Por su parte, en el sur del área agrícola, los productores continúan aguardando que los lotes alcancen la humedad óptima para la cosecha, restando aún un 25 % del área por recolectar, con rindes que promedian los 70 qq/Ha. En este contexto, mantenemos nuestra proyección de producción en 49 MTn.

GIRASOL: Comienza la campaña 2025/26 de girasol con un avance de siembra del 7,2 % de un área proyectada en 2,6 MHa. Las labores hasta el momento se concentran en el noreste del área agrícola, en las zonas primicia para la oleaginosa, que, a diferencia de los últimos años, arranca la campaña con buenas reservas en el perfil que le permitirían no solo recuperar el área resignada en campañas previas, sino también implantarlas en ventana óptima de siembra.

Fuente: Bolsa de Cereales de Buenos Aires